Con nợ thời 4.0

Các ngân hàng chuyển đổi số hóa mạnh mẽ, trong khi các doanh nghiệp tài chính công nghệ (fintech) nổi lên khiến cạnh tranh trong lĩnh vực cho vay tiêu dùng tại Việt Nam ngày càng khốc liệt.

Vay nợ thời 4.0

Nguyễn Thanh Lâm, sinh năm 1990, ngụ ở Phú Nhuận (TP.HCM) đang có nhu cầu vay mua xe máy trị giá 30 triệu đồng. Với mức thu nhập khoảng 8 triệu đồng tháng từ việc sửa chữa điện thoại, Lâm có thể để dư 1-2 triệu mỗi tháng, nhưng anh không thể tiếp cận ngân hàng vì không đủ các điều kiện quy định. Lâm đang cân nhắc việc vay các công ty tài chính, nhưng mức lãi suất biến động có thể vượt quá 20%/năm khiến anh ngao ngán.

Những người như anh Thanh Lâm có thể trở thành khách hàng của các công ty fintech. Bằng việc khai thác hiệu quả dữ liệu lớn (big data), các công ty fintech đang từng bước xô đổ các rào cản trong lĩnh vực tín dụng tiêu dùng đã được thiết lập từ trước đến nay. Một khi bức tường được xô ngã, thật khó có thể tưởng tượng sự bùng nổ trong lĩnh vực này và các tổ chức cho vay tiêu dùng đang đứng trước cơ hội sở hữu nhiều khách hàng nhất từ trước đến nay.

Việt Nam là một trong những nước có tỉ lệ tiêu dùng/GDP cao nhất châu Á. Số liệu của Economist Intelligence Unit vào năm 2015 cho thấy tổng mức tiêu dùng của cá nhân, hộ gia đình Việt Nam đạt 127,7 tỉ USD với tỉ lệ tiêu dùng/GDP đạt 67%. Con số này cao hơn các nước phát triển như Anh (65%), Đức (54%), Nhật (59%). Tổ chức này dự báo tốc độ tăng trưởng tiêu dùng ở Việt Nam trong các năm tới sẽ tương đương với mức tăng trưởng GDP.

Theo báo cáo của Ủy ban Giám sát Tài chính Quốc gia, dư nợ cho vay tiêu dùng đến cuối tháng 11.2017 ước tăng khoảng 59% so với cuối năm 2016, cao hơn nhiều tốc độ tăng của tổng tín dụng là 15,3%. Tăng trưởng dư nợ cho vay tiêu dùng năm 2017 tiếp tục đến từ 2 nhóm nhà cung cấp là các ngân hàng thương mại và công ty tài chính. Nếu như các công ty tài chính tham gia mạnh vào sản phẩm cho vay phương tiện đi lại và mua đồ dùng gia đình, thì các ngân hàng thương mại đang chiếm lĩnh mảng cho vay tiêu dùng có tài sản bảo đảm và cho vay qua thẻ tín dụng, cho vay thấu chi.

Trong khi không nhiều ngân hàng mặn mà phát triển cho vay thấu chi vì ngại rủi ro cao thì các công ty tài chính lại đang tiếp tục đẩy mạnh cho vay tiền mặt. Đối tượng cho vay tiền mặt đang được các công ty tài chính mở rộng từ các khách hàng đã từng mua hàng trả góp trước đây sang các khách hàng mới hoàn toàn. Tất nhiên các khoản vay này là tín chấp, thậm chí một số công ty tài chính còn không đòi hỏi khách hàng phải chứng minh thu nhập.

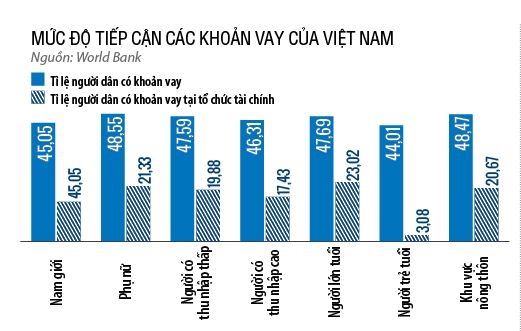

Theo báo cáo của LPB Research, Việt Nam có khoảng 65 triệu người từ 15-65 tuổi mà hệ thống ngân hàng không thể tiếp cận. Nhìn rộng ra theo World Bank, trên thế giới con số này là 2 tỉ người, chủ yếu tập trung ở khu vực châu Á - Thái Bình Dương. Thống kê cho thấy, sự tham gia tích cực của các công ty tài chính trong thời gian qua đã cung cấp khoảng 12% tổng vốn vay tiêu dùng và ngày càng đẩy mạnh hoạt động cho vay. Trong khi đó, tín dụng tiêu dùng mới chỉ phục vụ khoảng 30% tổng lượng khách có nhu cầu.

Khoản vay nhỏ, rủi ro cao là rào cản khiến các bên khó gặp nhau. Các công ty fintech, mà cụ thể là thanh toán di động, được kỳ vọng sẽ xô đổ rào cản này. Tận dụng kênh phân phối là điện thoại di động, các công ty fintech sẽ giảm chi phí mở chi nhánh và thu thập dữ liệu trên diện rộng để ước tính được thu nhập thực sự của người sử dụng; càng nhiều dữ liệu thanh toán, ước tính càng có tính chính xác cao và từ đó đánh giá rủi ro để đưa ra các khoản phù hợp.

Tiềm năng của fintech khiến lĩnh vực này liên tục được bơm vốn đầu tư từ năm 2012 đến nay. Theo báo cáo Fintech toàn cầu 2017 của PwC, khoản đầu tư vào lĩnh vực này từ 3,1 tỉ USD, đến cuối năm 2016 đã vượt qua 20 tỉ USD. Giai đoạn 2016-2017, fintech ở châu Á - Thái Bình Dương chiếm hơn 14,8 tỉ USD vốn đầu tư, 88% trong số đó được đổ vào Trung Quốc.

Về phần mình, từ những dịch vụ thanh toán phổ biến như chuyển tiền điện nước, điện thoại... các công ty thanh toán trực tuyến mở rộng ra nhiều dịch vụ tiêu dùng như mua vé xem phim, thanh toán đơn hàng hoặc bất cứ hoạt động nào của người sử dụng mà có tần suất xảy ra nhiều hơn 2 lần mỗi tháng. Tham vọng của các công ty thanh toán trực tuyến lớn hơn thế: họ muốn biết chính xác mức thu nhập từng thành viên trong gia đình là bao nhiêu.

Điều này không phải là viển vông. Ant Financial, tiền thân của Alipay, một công ty liên kết của Alibaba Group là một điển hình. Năm 2015, đơn vị này đưa hệ thống chấm điểm tín dụng dựa trên lịch sử giao dịch của người sử dụng Alipay với các website thương mại điện tử của Alibaba Group, ước tính khoảng 450 triệu người sử dụng. Sau khi có trong tay điểm tín dụng của khách hàng, Ant Financial sẽ cung cấp các khoản vay mua nhà, ô tô bất chấp họ đã từng giao dịch ngân hàng hay chưa. Báo cáo gần đây nhất của Bloomberg cho biết dư nợ cho vay tiêu dùng của đơn vị này đã đạt 95 tỉ USD sau hơn một năm thành lập.

Về vấn đề này, ông Kalidas Ghose, Tổng Giám đốc FE Credit, cho biết FE Credit ứng dụng dữ liệu lớn theo nhiều cách khác nhau. Thay vì phụ thuộc vào các đánh giá hay phân tích từ yếu tố chủ quan của con người, Công ty sử dụng việc phân tích dữ liệu để chọn lọc khách hàng, cấu trúc các sản phẩm, giá thành sản phẩm, khung lãi suất áp dụng với khách hàng. Các khách hàng có lịch sử tín dụng tốt sẽ nhận được mức lãi suất ưu đãi hơn. Nhóm khách hàng được đánh giá có nhiều rủi ro hơn sẽ được áp dụng mức lãi suất cao hơn...

Cũng như câu chuyện của Trung Quốc, chân dung của các “con nợ” tương lai ở Việt Nam sẽ là những người tích cực kết nối internet và mua sắm trực tuyến. Theo kết quả khảo sát công bố hồi tháng 10.2017 của Mastercard tại khu vực châu Á - Thái Bình Dương, cứ 10 người tiêu dùng Việt thì có đến 9 người thực hiện mua sắm trực tuyến. Còn theo Cục An toàn Thông tin (Bộ Thông tin Truyền thông), hiện có 50 triệu người Việt Nam kết nối internet, chiếm 46,64% dân số. Millennial, thế hệ sinh từ năm 1980 đến 1998, cũng là nhóm khách hàng tiềm năng của xu hướng này. Hiện nhóm này đang chiếm khoảng 35% dân số Việt Nam.

Tung tiền cho vay

Cuối tháng 4 vừa qua, VNG bất ngờ công bố ông Đặng Việt Dũng, cựu CEO Uber Việt Nam, giữ chức vụ Giám đốc mảng kinh doanh thanh toán của ZaloPay. Tuy nhiên, đối với những người trong ngành, đây là quyết định không khó đoán. Trước khi VNG công bố tin bộ phận thanh toán có lãnh đạo mới, một công ty fintech nước ngoài cũng phát đi thông tin tuyển dụng giám đốc tiếp thị ở Việt Nam, với điều kiện là đã từng có kinh nghiệm “tiêu” vài triệu USD/năm.

Theo một nghiên cứu của PwC về fintech toàn cầu năm 2017, cho vay tiêu dùng chỉ là bước đầu tiên trên đoạn đường phát triển của fintech ở khu vực châu Á - Thái Bình Dương, bước đi tiếp theo của nhóm này là Wealth Management (quản lý tài sản), Regtech (công nghệ giúp nhà cung cấp chủ động tuân thủ các quy định phát luật) và InsurTech (bảo hiểm).

Nhưng trước hết các nước phải trải qua giai đoạn đầu tiên của fintech: thu hút người sử dụng và thúc đẩy tỉ lệ thanh toán trực tuyến tăng trưởng nhanh trong thời gian tới. Chính vì thế, cuộc chiến trợ giá khi thanh toán trực tuyến sẽ được đầu tư rất mạnh từ đây đến hết năm sau và các công ty fintech thì ráo riết tuyển nhân sự có kinh nghiệm trong việc thu hút người sử dụng. VNG hoàn toàn kín tiếng với các kế hoạch của ZaloPay, nhưng có thể thấy đơn vị này sẽ tận dụng mạng xã hội Zalo với 80 triệu người tải về. Gần như chắc chắn VNG sẽ dùng Zalo là nền tảng bán hàng và ZaloPay sẽ là công cụ hỗ trợ thanh toán.

Đại diện thứ 2 của Việt Nam là MoMo với 6 triệu người sử dụng, kết nối hàng trăm dịch vụ tiện ích và hơn 4.000 cửa hàng chấp nhận thanh toán trên toàn quốc. Năm ngoái, đơn vị này đã kết nối với các hãng vận tải như Vinasun, Uber... “Chiến lược trước mắt của chúng tôi là mở rộng hợp tác để tăng sự tiện ích cho người sử dụng MoMo”, ông Nguyễn Bá Diệp, Phó Chủ tịch Hội đồng Quản trị Công ty MoMo, cho biết.

|

Một cái tên khác là Mobivi của Công ty Việt Phú, nổi tiếng bởi chương trình iCare Benefits. Đây là chương trình với khoảng 10.000 sản phẩm có thương hiệu gồm thiết bị điện lạnh, công nghệ và những người là thành viên của chương trình được mua trả góp với lãi suất 0% trong 180 ngày. Theo đó, Việt Phú ký hợp đồng với các công ty có số lượng công nhân lên đến vài ngàn, thậm chí là vài chục ngàn và chỉ những công nhân lao động trên 3 năm, thu nhập từ 3-6,5 triệu đồng/tháng, mới được tham gia chương trình.

Theo The Wall Street Journal, Unitus Impact đã đầu tư 20 triệu USD vào iCare Benefits và mở rộng sang thị trường Lào, Campuchia, Thái Lan, Indonesia, Philippines và Ấn Độ. Đây cũng là thương vụ thành công nhất của Unitus Impact.Tuy nhiên, khả năng mở rộng của Việt Phú hiện chưa rõ, đơn cử một công ty nào đó sử dụng mô hình như Việt Phú với những nhân sự có thu nhập từ 7 triệu đồng trở lên thì sẽ như thế nào?

Chắc chắc đó là nhóm lao động có tay nghề, tần suất thay đổi công việc khá cao và không nhiều công ty ở Việt Nam có khả năng thuê hàng ngàn nhân viên với mức lương như vậy. Như vậy, Công ty sẽ không có một cơ sở đủ để đánh giá rủi ro của nhóm khách hàng này. Thứ đến, bài toán kinh tế dựa trên quy mô sẽ bị phá sản ngay từ lúc đầu nên sẽ không có mức giá sỉ hấp dẫn từ các nhà sản xuất đủ để có lời dù cho người mua trả góp 6 tháng.

Trong khi đó, các đại diện nước ngoài khá phong phú, có tiềm lực tài chính và được chia làm các nhóm rõ rệt. Nhóm sở hữu website thương mại điện tử, dịch vụ hậu cần và các hệ sinh thái khác ở Việt Nam như Alipay (Alibaba Group - Trung Quốc), AirPay (Sea - Singapore ), JD Finance (JD - Trung Quốc). Cuối cùng là nhóm sở hữu đội xe lớn nhất Việt Nam (Grab - Malaysia).

Tuy nhiên, cuộc chiến sẽ không dừng lại ở nhóm các công ty công nghệ, các công ty tài chính và ngân hàng cũng chắc chắn sẽ không đứng ngoài. Báo cáo Thị trường cho vay tiêu dùng 2017 VIRAC cho thấy, hiện nhóm ngân hàng đang chiếm 87% tổng tín dụng tiêu dùng cả nước (năm 2015) nhờ vào các sản phẩm cho vay có giá trị cao như ô tô, nhà cửa. Nhưng thị phần đang có xu hướng giảm dần kể từ năm 2013. Nhóm 12 công ty tài chính mà dẫn đầu là Bộ Tứ FE Credit (VPBank), Home Credit, Prudential Việt Nam, HD Saison (HDBank) chiếm 12% thị phần. Các nhóm tài chính vi mô gồm các công ty fintech thành lập giai đoạn 2013-2015 chiếm 1% thị phần như Mobivi, loanvi...

Gần đây, các công ty tài chính lấn sân sang một số mảng truyền thống của ngân hàng là thẻ tín dụng, ô tô. Một mặt các công ty tài chính phát triển sản phẩm chủ đạo là bán hàng trả góp, mặt khác từng bước phát triển sản phẩm cho vay tiền mặt, đối tượng là công nhân. Như FE Credit đã chủ động tìm kiếm doanh nghiệp đối tác có công xưởng 2.000 công nhân trở lên.

Trong khi đó, Ngân hàng Techcombank cũng lấn sân sang mảng thế mạnh của công ty tài chính khi cho vay trả góp các mặt hàng tiêu dùng nhỏ như điện thoại, gia dụng điện tử khi hợp tác với Công ty Việt Phú, đơn vị sở hữu ví điện tử Mobivi. Mới đây, Grab cũng cung cấp các khoản vay tiêu dùng bằng việc ra mắt dịch vụ Grab Financial ở Đông Nam Á hồi giữa tháng 3 vừa qua. Hiện Grab đã hợp tác với Credit Saison (Nhật) và Công ty Bảo hiểm Chubb.

Cùng với xu hướng fintech lấn sân sang vay tiêu dùng là xu hướng vay ngang hàng đang phổ biến tại nhiều nước. Hình thức cho vay ngang hàng đúng nghĩa là sự kết nối người vay vốn và nhà đầu tư có nguồn tiền nhàn rỗi thông qua hệ thống công nghệ. Tính ưu việt của hình thức cho vay ngang hàng so với hoạt động cho vay truyền thống là sự tiết giảm chi phí đáng kể cho trung gian tài chính (ngân hàng hoặc công ty tài chính). Trên thế giới, các mô hình cho vay ngang hàng đang phát triển bùng nổ. Tại Việt Nam, vấn đề pháp lý đối với các công ty khác theo hình thức cho vay ngang hàng vẫn đang là vấn đề bàn cãi.

Tốt vay, dày nợ

Nhìn chung, cả 3 bên đều tìm cách giành thị phần trong miếng bánh cho vay tiêu dùng hấp dẫn ở Việt Nam. Nhóm ngân hàng, các công ty tài chính trước mắt sẽ có lợi thế về thương hiệu, kinh nghiệm triển khai dịch vụ và tập khách hàng. Tuy nhiên, nhóm fintech, nhất là nước ngoài với thế mạnh về công nghệ và tiềm lực tài chính sẽ ra sức thu hút người sử dụng và tiến hành phân tích hành vi của họ để đưa ra các gói cho vay phù hợp nhất.

|

4 công ty fintech có định giá lớn nhất thế giới đều tập trung ở Trung Quốc là Ant Financial (100 tỉ USD), Lufax (18,5 tỉ USD), JD Finance (7 tỉ USD), Qufenqui (5,9 tỉ USD). Vì thế, nhóm này sẽ có ảnh hưởng khá lớn ở thị trường Việt Nam trong thời gian tới, nhất là khi việc thành lập công ty tài chính 100% vốn nước ngoài không phải quá khó khăn. Hăng hái mở rộng quy mô nhất trong số đó là Ant Financial, để thực hiện mục tiêu phục vụ 2 tỉ người của tỉ phú Jack Ma. Năm ngoái, Ant Financial cũng đã “bê” mô hình của mình sang Indonesia bằng cách liên doanh với Emtek Indonesia. Cả hai đang tiến hành cung cấp dịch vụ thanh toán thông qua BBM, một nền tảng nhắn tin khá phổ biến ở nước này.

Quy trình xét duyệt nhanh chóng, lãi suất khoảng 15%/năm, rủi ro thấp là cách công ty trực thuộc Tập đoàn Alibaba chiến thắng các ngân hàng lớn của Trung Quốc. Theo Bloomberg, khoản vay tiêu dùng của Ant Financial đã lớn gấp 3,7 lần của Ngân hàng Xây dựng Trung Quốc, 1 trong 4 ngân hàng lớn nhất của nước này.

Alibaba đang kỳ vọng công thức giúp Ant Financial thành công ở Trung Quốc sẽ thành công ở các nước trong khu vực châu Á - Thái Bình Dương. Nhưng trên thực tế, sự lớn mạnh của Ant Financial vẫn đang vấp phải sự lo ngại ở chính Trung Quốc. Bản chất các công ty công nghệ không được cho vay. Vì thế, họ bán các khoản nợ này cho các nhà đầu tư để gọi vốn, hay còn gọi là chứng khoán đảm bảo bằng tài sản và cho đến nay các tiêu chuẩn về sàng lọc, dự báo dòng tiền... của các công ty như Ant Financial không được công bố.

|

Trả lời phỏng vấn Bloomberg, ông Zhu Ning, Phó Giám đốc Viện Nghiên cứu Tài chính Đại học Thanh Hoa, cho rằng các nền tảng như Ant Financial không có các giao thức quản lý rủi ro cần thiết. Việc bán chứng khoán đảm bảo bằng tài sản đã “thu hút” sự giám sát trên toàn cầu sau khủng hoàng tài chính năm 2008 khi các khoản vay cho người mua nhà dưới chuẩn ở Mỹ trở nên “bung bét”.

Tại Việt Nam, dựa trên tình hình chung của thị trường tài chính, Tiến sĩ Lê Xuân Nghĩa cho rằng nếu ồ ạt đẩy mạnh tín dụng tiêu dùng, mà không kiểm soát rủi ro thì khó tránh nợ xấu. Thực tế, lãi vay tiêu dùng cao, có thể lên đến 70%/năm vì chi phí vốn cao, chi phí phục vụ, rủi ro...

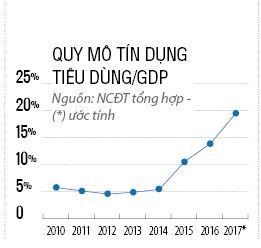

Cảnh báo này đưa ra trong bối cảnh Việt Nam trở thành quốc gia đứng thứ 5 toàn cầu về mức độ lạc quan (theo khảo sát của Nielsen). Việt Nam cũng không còn là quốc gia tiết kiệm nhất thế giới nữa, người tiêu dùng đã sẵn sàng chi tiêu các khoản lớn cho du lịch, mua sắm, bảo hiểm y tế sau khi chi trả cho các chi phí sinh hoạt thiết yếu. Theo Công ty Chứng khoán Rồng Việt (VDSC), tín dụng tiêu dùng Việt Nam đã tăng đột biến gần 60% trong năm 2017 và trong 3 năm tới có thể tăng trung bình tới 29-30%/năm.

Trong khi đó, tính tới năm 2016 tỉ lệ tiết kiệm của Việt Nam chỉ đạt 29% GDP, thấp hơn các quốc gia trong khu vực. VDSC đánh giá đây chính là tâm lý lạc quan thái quá vào khả năng thu nhập trong tương lai và người dân sẵn sàng đánh đổi, vay mượn nhiều hơn cho chi tiêu ở thời điểm hiện tại. Điều này làm gia tăng quan ngại về khả năng trả nợ của người dân, đồng thời tăng chi tiêu không gắn với tăng trưởng kinh tế thì nền kinh tế sẽ yếu đi trông thấy trong dài hạn.

Một thước đo rủi ro tài chính khác, chỉ số chênh lệch tín dụng/GDP, một lần nữa cảnh báo những hậu quả Việt Nam sẽ phải đối mặt khi duy trì tốc độ tăng trưởng tín dụng cao. Tính đến hết quý I/2017, chỉ số chênh lệch tín dụng/GDP của Việt Nam đạt 10,4% và tiến sát mức đỉnh ghi nhận hồi cuối năm 2010. Theo khuyến cáo của Ngân hàng Thanh toán Quốc tế (BIS), khả năng xảy ra khủng hoảng tài chính trong 3 năm tới sẽ tăng cao khi chỉ số trên vượt qua ngưỡng 10%.

Một thước đo rủi ro tài chính khác, chỉ số chênh lệch tín dụng/GDP, một lần nữa cảnh báo những hậu quả Việt Nam sẽ phải đối mặt khi duy trì tốc độ tăng trưởng tín dụng cao. Tính đến hết quý I/2017, chỉ số chênh lệch tín dụng/GDP của Việt Nam đạt 10,4% và tiến sát mức đỉnh ghi nhận hồi cuối năm 2010. Theo khuyến cáo của Ngân hàng Thanh toán Quốc tế (BIS), khả năng xảy ra khủng hoảng tài chính trong 3 năm tới sẽ tăng cao khi chỉ số trên vượt qua ngưỡng 10%.

Vì vậy, các tổ chức cung ứng vốn, trong đó có cả các fintech cần phải cho người vay thấy được sự cẩn trọng trong cho vay tiêu dùng lãi suất cao, luôn đặt trách nhiệm trả nợ, lãi suất lên hàng đầu... Vẫn còn quá sớm để có thể xác định được các lỗ hổng từ việc cho vay tiêu dùng thông qua các ứng dụng tài chính nhưng một điều chắc chắn là các công ty thanh toán trực tuyến sẽ tìm mọi cách để gia tăng độ phổ biến, tính tiện dụng. Sự dễ dãi trong khâu kiểm soát và thẩm định sẽ là chất xúc tác gia tăng các “con nợ” trong thời đại 4.0..

Theo Công Sang/NCDT

Link nội dung: https://thuongtruong24h.vn/con-no-thoi-4-0-a14690.html