Gần 120.000 tỷ đồng trái phiếu bất động sản phát hành năm 2020 không có tài sản đảm bảo, chỉ đảm bảo bằng cổ phiếu và không có thông tin tài sản được coi là nhóm tiềm ẩn rủi ro.

Báo cáo cập nhật Thị trường trái phiếu doanh nghiệp (TPDN) 2020 của SSI Research mới công bố cho biết dù lượng TPDN phát hành đã giảm mạnh trong quý IV nhưng năm 2020 vẫn là một năm tăng trưởng mạnh của thị trường này.

Theo đó, các doanh nghiệp đã phát hành tổng cộng 455.000 tỷ đồng trái phiếu năm vừa qua, tăng 48% so với năm 2019. Hiện tại, quy mô thị trường TPDN đã tăng thêm gần 40% và tương đương khoảng 12% GDP của Việt Nam.

Cũng trong năm vừa qua, trái phiếu do doanh nghiệp bất động sản phát hành vẫn chiếm tỷ trọng lớn nhất với hơn 40,1% tổng phát hành toàn thị trường dù là nhóm chịu ảnh hưởng mạnh nhất bởi các quy định chặt chẽ về điều kiện phát hành tại Nghị định 81/2020.

Gần 120.000 tỷ đồng đổ vào trái phiếu bất động sản

Theo đánh giá, lượng trái phiếu bất động sản phát hành 4 tháng cuối năm 2020 chỉ tương đương chưa tới 40% so với riêng tháng 8/2020 và bằng 12,4% so với cả năm 2020, đạt 22.600 tỷ đồng. Số này cũng thấp hơn nhiều so với cùng kỳ năm 2019 với nguyên nhân chính đến từ tác động của Nghị định 81.

Trong đó, Nghị định này yêu cầu các lô phát hành trái phiếu riêng lẻ phải cách nhau tối thiểu 6 tháng, tổng dư nợ phát hành không vượt quá 5 lần vốn chủ sở hữu và siết chặt một số điều kiện về hồ sơ nhà phát hành.

Tuy nhiên, với việc chiếm 40,1% tổng phát hành toàn thị trường năm 2020, các doanh nghiệp bất động sản đã phát hành khoảng 182.500 tỷ đồng trái phiếu ra thị trường. Đây cũng là nhóm doanh nghiệp phát hành trái phiếu nhiều nhất 2 năm gần đây.

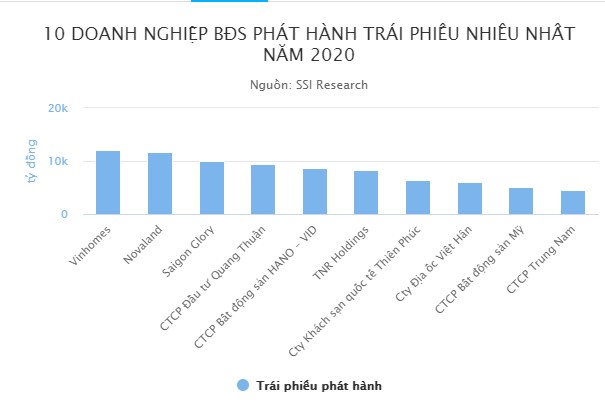

Trong đó, một số doanh nghiệp có lượng phát hành lớn phải kể tới Vinhomes (12.000 tỷ); Novaland (11.644 tỷ); Saigon Glory (10.000 tỷ); Đầu tư Quang Thuận (9.450 tỷ)… Ngoài ra, các doanh nghiệp bất động sản lớn như TNR Holdings, Sun Group, Địa ốc Phú Long… cũng phát hành hàng nghìn tỷ trái phiếu ra thị trường năm qua.

Theo tính toán, năm 2020, có khoảng 35.700 tỷ đồng trái phiếu bất động sản phát hành mới mà không có tài sản đảm bảo, tương đương 19,6% tổng lượng phát hành.

Trong đó, các tổ chức phát hành nhiều nhất là Công ty CP Bất động sản HANO-VID; Công ty CP Bất động sản Mỹ; Công ty CP Thương mại - Quảng cáo - Xây dựng - Địa ốc Việt Hân; TNR holdings… Tuy nhiên, các chuyên gia tại đây cho rằng con số thực tế có thể lớn hơn do còn khoảng 57.000 tỷ trái phiếu bất động sản thiếu thông tin về tài sản đảm bảo trong bản công bố thông tin.

Ngoài ra, hơn 27.100 tỷ đồng trái phiếu bất động sản cũng được đảm bảo bằng cổ phiếu, chiếm 73,2% tổng lượng trái phiếu có tài sản đảm bảo là cổ phiếu trên thị trường.

Theo các chuyên gia, chất lượng tài sản đảm bảo là cổ phiếu không được đánh giá cao do nếu xảy ra rủi ro, giá trị cổ phiếu sẽ sụt giảm rất nhanh thậm chí có thể về 0 nếu doanh nghiệp mất khả năng thanh toán hoặc phá sản. Vì vậy, các nhà đầu tư cần cẩn trọng khi xem xét đầu tư vào các trái phiếu không có tài sản đảm bảo hoặc đảm bảo bằng cổ phiếu.

Nếu tính tổng lượng trái phiếu không có tài sản đảm bảo, đảm bảo bằng cổ phiếu và không có thông tin tài sản đảm bảo do các doanh nghiệp bất động sản phát hành năm qua, con số đã lên tới 119.800 tỷ đồng, tương đương 65,6% tổng lượng phát hành của nhóm bất động sản trong năm.

Năng lực trả nợ của các doanh nghiệp bất động sản suy yếu

Báo cáo về thị trường trái phiếu năm 2020 của Fiingroup cho biết nhìn chung năng lực trả nợ của các nhà phát hành bất động sản vẫn ổn định. Tuy nhiên, đã có một số doanh nghiệp có năng lực tín dụng ở mức rất yếu.

Đánh giá dựa trên số liệu tài chính của 17 doanh nghiệp bất động sản đã niêm yết năm 2020 cho biết sức khỏe tài chính của nhóm doanh nghiệp này vẫn duy trì ở mức an toàn.

Trong đó, hệ số chi trả lãi vay trung bình là 3,4 lần và hệ số nợ vay ròng/ EBITDA là 2,8 lần. Tuy các hệ số này đã kém khả quan hơn năm 2019 nhưng theo đánh giá của Fiingroup, đây vẫn là mức an toàn nếu so với bình quân 5 năm gần nhất.

Tuy nhiên, thị trường lại chứng kiến sự phân hóa rõ rệt về sức khỏe tài chính giữa các đơn vị đầu ngành và các đơn vị còn lại.

Theo đó, khi loại bỏ nhà phát hành lớn nhất là Vinhomes thì sức khỏe tài chính của các doanh nghiệp bất động sản còn lại trong ngành đã bị suy yếu rõ rệt.

Hệ số chi trả lãi vay năm 2020 giảm về mức 0,7 lần, tức là lợi nhuận tạo ra không đủ trang trải lãi vay. Hệ số nợ vay ròng/EBITDA cũng tăng lên tới 17,3 lần, mức rất cao nếu so với kỳ hạn bình quân 3,8 năm của các trái phiếu bất động sản.

Do vậy khả năng đáp ứng nghĩa vụ nợ của các doanh nghiệp này sẽ phụ thuộc lớn vào sự hồi phục của ngành bất động sản nhà ở.

Theo CBRE, số lượng căn hộ giao dịch tại 2 thị trường lớn là Hà Nội và TP.HCM kỳ vọng sẽ chỉ tăng trưởng nhẹ 10-15% trong năm 2021.

Do đó, các chuyên gia khuyến cáo nhà đầu tư cần đánh giá chi tiết từng trái phiếu và doanh nghiệp phát hành để có các thông tin cụ thể, theo sát diễn biến tình hình tài chính của doanh nghiệp, cũng như các biện pháp xử lý khi dòng tiền từ hoạt động kinh doanh không như dự kiến.

Theo Zing

https://zingnews.vn/hon-tram-nghin-ty-do-vao-trai-phieu-bat-dong-san-tiem-an-rui-ro-post1190618.html