Hé lộ bức tranh tài chính của 'đại gia' xăng dầu Hải Linh

Giai đoạn 2017-2019, doanh thu của Công ty TNHH Hải Linh luôn trên 10.000 tỷ đồng, có thời điểm lên đến gần 19.000 tỷ đồng, vượt xa những "ông lớn" trong cùng lĩnh vực như Công ty Cổ phần hóa dầu Quân đội (Mipec) hay Công ty Cổ phần kinh doanh khí miền Nam.

Kho xăng dầu của Công ty TNHH Hải Linh tại thành phố Việt Trì, Phú Thọ.

Trở thành nghiệp tư nhân hàng đầu Việt Nam trong lĩnh vực kinh doanh xăng dầu

Công ty TNHH Hải Linh (sau đây gọi là Hải Linh) được thành lập ngày 18/7/2002, có địa chỉ tại khu 2, xã Sông Lô, thành phố Việt Trì, Phú Thọ. Công ty hoạt động chính trong lĩnh vực bán buôn nhiên liệu rắn, lỏng, khí và các sản phẩm liên quan.

Theo tìm hiểu, danh sách thành viên của Hải Linh gồm 2 người. Trong đó, ông Lê Văn Tám (sinh năm 1966) sở hữu 68,67% và giữ vai trò là chủ tịch HĐTV kiêm tổng giám đốc công ty. Người còn lại là bà Nguyễn Thị Hải với tỷ lệ sở hữu 31,33%.

Sau hơn 19 năm hoạt động, Hải Linh được đánh giá là một trong những doanh nghiệp tư nhân lớn nhất cả nước hoạt động trong lĩnh vực xăng dầu.

Tại các tỉnh phía bắc như Phú Thọ, Lào Cai, Yên Bái, Hải Phòng, công ty đã có khoảng 200 đại lý. Thị phần xăng dầu của công ty chiếm 20-30% và thị phần gas chiếm trên 50% thị phần khu vực.

Một trong những cột mốc đáng chú ý là lần đầu tiên Hải Linh lọt vào danh sách 500 doanh nghiệp tư nhân lớn nhất Việt Nam năm 2009 do Công ty Cổ phần Báo cáo đánh giá Việt Nam (Vietnam Report JSC) bình chọn. Đây là tốp doanh nghiệp được đánh giá có sự tăng trưởng tốt nhất Việt Nam.

Chỉ sau đó 1 năm, ngoài danh sách trên, Hải Linh còn lọt vào danh sách 500 doanh nghiệp lớn nhất Việt Nam năm 2010 và xếp thứ hạng 494. Sau đó, công ty này liên tục xuất hiện trong 2 danh sách này của Vietnam Report.

Không những vậy, từ năm 2017 đến nay, Hải Linh luôn nằm trong tốp đầu doanh nghiệp lớn nhất Việt Nam trong nhóm xăng dầu, chỉ xếp sau những ông lớn như Tập đoàn Xăng dầu Việt Nam (Petrolimex) hay như Công ty TNHH MTV nhiên liệu hàng không Việt Nam (Skypec).

Doanh thu ấn tượng nhưng khiêm tốn về lợi nhuận

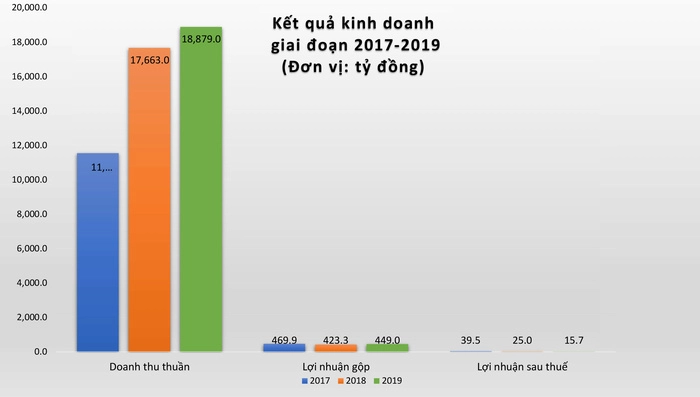

Theo dữ liệu, giai đoạn 2017-2019, Hải Linh tăng trưởng khá nhanh, từ 11.549 tỷ đồng (2017) tăng gấp rưỡi lên 17.663 tỷ đồng (2018), rồi tiếp tục tăng thêm 7% lên 18.879 tỷ đồng (2019).

Mặc dù có sự tăng trưởng đột biến về doanh thu, nhưng lợi nhuận gộp năm 2018 và 2019 của Hải Linh lại thấp hơn so với năm 2017. Cụ thể, lợi nhuận gộp năm 2017 là 469,9 tỷ đồng, năm 2018 và 2019 là 423,3 tỷ đồng và 449 tỷ đồng.

Do đó, biên lợi nhuận gộp giảm dần, cụ thể năm 2017 là 4%, năm 2018 và 2019 là 2%.

Kết quả kinh doanh giai đoạn 2017 - 2019 của Hải Linh

Báo cáo kết quả hoạt động kinh doanh của Hải Linh cho thấy doanh thu hoạt động tài chính giai đoạn 2017-2019 là khá tốt, tăng từ 88,9 tỷ đồng (2017) lên thành 123,4 tỷ đồng (2018) rồi lên mức 197,4 tỷ đồng (2019).

Tuy nhiên, chi phí lãi vay của Hải Linh cũng tăng đáng kể ở giai đoạn này, từ 90,2 tỷ đồng (2017) lên 101,7 tỷ đồng (2018) và 125,1 tỷ đồng (2019).

Bên cạnh đó, chi phí bán hàng cũng khá lớn, nhất là năm 2019 với 444,6 tỷ đồng, cao gần bằng lợi nhuận gộp và cao hơn khá nhiều so với hai năm trước đó (lần lượt ở mức 402,4 tỷ đồng và 354,5 tỷ đồng).

Kết quả là lợi nhuận sau thuế của Hải Linh không chỉ ở mức khá khiêm tốn mà còn suy giảm qua các năm. Cụ thể, năm 2017, Hải Linh báo lãi 39,4 tỷ đồng, sau đó giảm xuống còn 25 tỷ đồng ở năm 2018 và 15,7 tỷ đồng ở năm 2019.

Nợ vay và dòng tiền

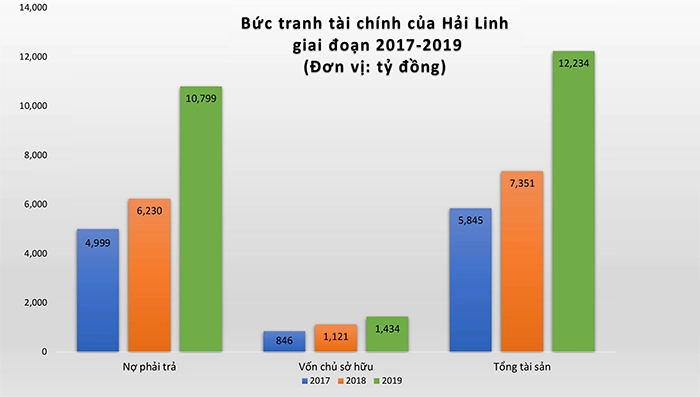

Về tài sản, trong giai đoạn 2017-2019, tổng tài sản của Hải Linh tăng đáng kể, từ 5.845 tỷ đồng (2017) lên 7.351 tỷ đồng (2018) rồi lên 12.234 tỷ đồng (2019). Như vậy, tài sản đã tăng gấp 2 lần sau 2 năm.

Đáng chú ý, các khoản phải thu ngắn hạn tăng khá mạnh ở giai đoạn này, từ 439,2 tỷ đồng (2017) lên 752,9 tỷ (2018), rồi tăng gần 6 lần lên 4.325 tỷ đồng (2019).

Hàng tồn kho của Hải Linh ở giai đoạn này cũng tăng đáng kể, lần lượt là: 1.169 tỷ đồng (2017), 1.328 tỷ đồng (2018) và 1.726 tỷ đồng.

Phần lớn tài sản của Hải Linh được tài trợ bằng nợ phải trả. Cụ thể, nợ phải trả năm 2017 là 4.999 tỷ đồng (tương đương khoảng 85,5% tổng tài sản), năm 2018 là 6.230 tỷ đồng (tương đương 84,7%) và năm 2019 là 10.799 tỷ đồng (tương đương 88%).

Đáng chú ý, vay và nợ thuê tài chính ngắn hạn tăng khá mạnh ở giai đoạn này, từ 1.616 tỷ đồng (2017) lên thành 4.274 tỷ đồng (2019).

Trong khi đó, vốn chủ sở hữu của Hải Linh lần lượt là: 846,3 tỷ đồng (2017), 1.121 tỷ đồng (2018) và 1.434 tỷ đồng (2019). Như vậy, hệ số nợ phải trả/vốn chủ sở hữu của Hải Linh ở giai đoạn này là rất cao, ở các mức từ 5,5 lần đến 7,5 lần. Tuy nhiên, việc doanh thu tăng trưởng mạnh đã phần nào cho thấy mức độ hiệu quả trong sử dụng đòn bẩy của Hải Linh.

Nợ phải trả tăng khá nhanh ở giai đoạn 2017-2019

Về dòng tiền, đáng lưu ý là dòng tiền từ hoạt động kinh doanh bị âm liên tiếp ở 2 năm 2017 và 2018. Trong khi năm 2017 là -83,4 tỷ đồng thì năm 2018 âm nặng hơn với -366,6 tỷ đồng. Đây cũng là nguyên nhân chính khiến công ty phải tăng cường vay nợ, biểu hiện cụ thể là dòng tiền vay/trả ngày càng lớn: năm 2017 là 13.074 tỷ đồng/12.349 tỷ đồng, năm 2018 là 20.006 tỷ đồng/18.455 tỷ đồng.

Năm 2017, dòng tiền thuần của Hải Linh âm hơn 663 tỷ đồng. Tuy nhiên, chỉ số này đã được cải thiện ở năm 2018 và 2019, lần lượt là 23,3 tỷ đồng và 1.134 tỷ đồng, cho thấy công ty đã khắc phục được điểm yếu và củng cố sức khỏe tài chính.

Trong một diễn biến mới đây, ngày 28/9, Công ty Hải Linh đã thực hiện tăng vốn điều lệ từ 1.850 tỷ đồng lên thành 1.950 tỷ đồng. Đây là lần thứ 3 công ty này thực hiện tăng vốn kể từ đầu năm 2021 đến nay. Trước đó là 1 lần tăng vốn từ 1.700 tỷ đồng 1.750 tỷ đồng vào ngày 30/3, sau đó tiếp tục tăng lên 1.850 tỷ đồng vào ngày 24/6.

Được biết, ngoài Hải Linh, trong hệ sinh thái của "ông chủ" Lê Văn Tám một số doanh nghiệp khác như Công ty TNHH Điện Lực Hiệp Phước, Công ty TNHH MTV dầu khí Hải Linh Vũng Tàu, Công ty TNHH MTV Hải Linh Bắc Ninh, Công ty TNHH MTV Hải Linh Hà Nam, Công ty TNHH MTV Hải Linh Tây Bắc. Đây đều là những doanh nghiệp có doanh thu mỗi năm từ vài trăm tỷ đến vài nghìn tỷ đồng.

Theo Anh Hùng/VietnamFinance

Link nội dung: https://thuongtruong24h.vn/he-lo-buc-tranh-tai-chinh-cua-dai-gia-xang-dau-hai-linh-a152376.html