Thêm 1 xu hướng giới trẻ đối diện với sự nghiệp: Muốn được nghỉ hưu trước 40 tuổi, không ràng buộc, không lao động cật lực - cần bao nhiêu tiền để làm điều đó?

Không phải 55 hay 60 tuổi, bây giờ có rất nhiều người trẻ nghĩ đến chuyện nghỉ hưu vào năm 30 - 40 tuổi.

Thời gian vừa qua, hẳn nhiều người đã nghe phong thanh đâu đó rằng có một xu hướng nghỉ việc bất chấp đang lan ra, nói vui là dân tình nô nức nghỉ việc. Vậy có khi nào bạn thắc mắc rằng những người này sẽ làm gì sau khi nghỉ việc? Có người tìm việc mới, có người tạm thời nghỉ ngơi và có cả những người quyết định nghỉ hoàn toàn, nói cách khác là nghỉ hưu sớm.

Ở trường hợp nghỉ hưu sớm, đây chắc chắn không phải một quyết định dễ dàng, không đến từ một phút bốc đồng và cũng không do dịch bệnh gây ra. Có chăng, dịch bệnh chỉ góp phần thúc đẩy để quá trình này diễn ra một cách nhanh chóng hơn. Bởi lẽ trào lưu làm việc cật lực để nghỉ hưu sớm đã có từ gần 30 năm trước và đặc biệt phổ biến trong vòng vài năm trở lại đây dưới cái tên FIRE.

Trào lưu FIRE là gì?

FIRE là viết tắt của cụm từ "Financial Independence - Retire Early", tạm dịch là "độc lập tài chính, nghỉ hưu sớm". Khái niệm này ra đời vào năm 1992 từ cuốn sách Your Money or Your Life (Tạm dịch: Tiền bạc hay cuộc sống) của Vicki Robin và Joe Dominguez.

Nguyên tắc chung của FIRE dựa vào mối tương quan giữa chi phí sinh hoạt, thời gian làm việc và thu nhập. Cụ thể, thu nhập càng cao, chi phí sinh hoạt và thời gian làm việc càng thấp thì bạn càng nhanh chóng độc lập tài chính.

Nói một cách dễ hiểu thì trong những năm còn trẻ khoẻ, người sống theo phong cách FIRE luôn cố gắng giữ cho mọi chi phí ở mức cực thấp đồng thời tìm cách nâng cao thu nhập. Sau đó họ mang khoảng 50 - 75% thu nhập đi tiết kiệm và tích luỹ để đạt một khối tài sản nhất định ở độ tuổi 30 - 40 (đôi khi là 45 - 50) thì nghỉ hưu.

Như đã nhắc đến ở trên, tình hình dịch bệnh đã có những ảnh hưởng nhất định, khiến cho trào lưu FIRE bất ngờ được thúc đẩy trong vài năm trở lại đây. Tâm lý bất ổn, sự chán ghét công việc cùng với suy nghĩ về những ưu tiên thực sự trong cuộc sống sau thời gian dịch bệnh đã khiến người trẻ, nhất là thế hệ Millennials (Gen Y) càng nỗ lực hơn cho mục tiêu nghỉ hưu sớm.

Cần bao nhiêu tiền để FIRE?

Theo lý thuyết, bạn thực hiện tiết kiệm và đầu tư đến khi có được số tiền gấp 25 - 30 lần số tiền chi tiêu trong 1 năm là có thể độc lập tài chính, nghỉ hưu sớm. Số tiền này bạn có thể gửi tiết kiệm hoặc đầu tư rủi ro thấp với lợi nhuận kỳ vọng 5 - 9%/ năm. Trong thời gian nghỉ hưu bạn rút ra 4% số tiền/ năm để sống, đây là Quy tắc 4%. Ví dụ nếu bạn tiêu hết 10 triệu/ tháng, tức là 120 triệu/ năm thì số tiền tối thiểu cần có để FIRE là 120 triệu x 25 = 3 tỷ đồng.

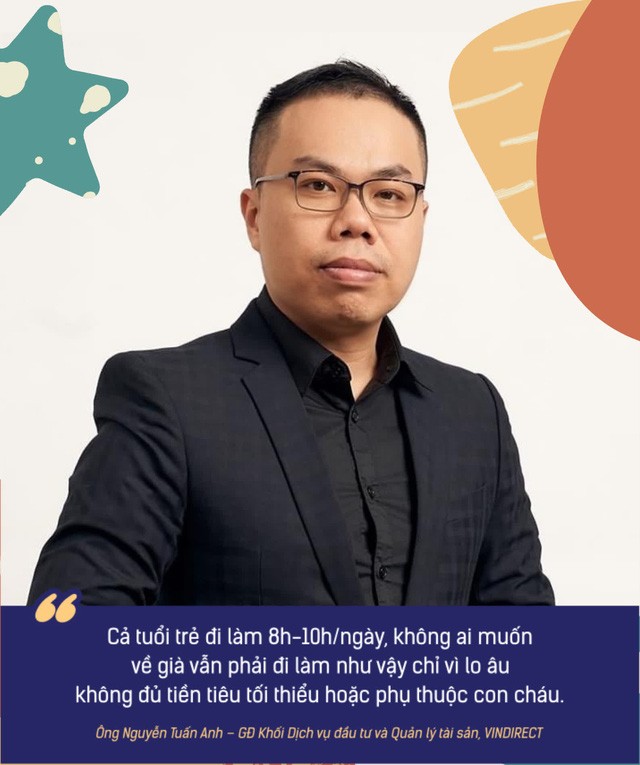

Ông Nguyễn Tuấn Anh - Giám đốc Khối Dịch vụ đầu tư và Quản lý tài sản, công ty VINDIRECT cũng từng đưa ra những con số cụ thể cho những người muốn FIRE trong một bài phỏng vấn như sau:

"Giả sử bạn mong muốn có mức chi tiêu đều đặn 10 triệu/ tháng khi nghỉ hưu sớm. Bạn có 3 triệu/ tháng tiền lương hưu vậy bạn cần chuẩn bị thêm 7 triệu/ tháng.

Bạn gửi tiết kiệm 1,2 tỷ với lãi suất 7%/ năm. Bạn nhận được 84 triệu/năm ~ 7 triệu/ tháng.

Bạn mua 1 tỷ trái phiếu doanh nghiệp với lãi suất 8,4%/ năm. Bạn nhận được 84 triệu/ năm ~ 7 triệu/ tháng.

Bạn đầu tư 2 tỷ cổ phiếu công ty A với mức trả cổ tức tiền mặt/ thị giá 4,2%. Bạn nhận được 84 triệu/ năm ~ 7 triệu/ tháng.

Bạn đầu tư 4 tỷ cho 1 ngôi nhà cho thuê với mức giá 7 triệu/ tháng".

Tuy nhiên phải nhấn mạnh rằng số tiền để FIRE phụ thuộc vào chi tiêu hàng năm của bạn và biến đổi tùy nhu cầu. Nhu cầu sống càng đơn giản, càng cần ít tiền còn sống thoải mái thì số tiền sẽ lớn hơn rất nhiều. Ngoài ra, số tiền đã tích cóp là hữu hạn nên nó không cho phép bạn tiêu xài xả láng hay sống dư dả khi chuyển sang chế độ nghỉ hưu. Hơn nữa thay vì nghỉ việc hoàn toàn, bạn có thể làm part-time, freelancer,... nói chung là không phải một công việc full-time mà bạn chán ghét.

Các biến thể của FIRE

Learn FIRE: Những người lựa chọn nghỉ hưu sớm với một lối sống tối giản và cực kì tiết kiệm nên số tiền họ cần có cũng ít hơn.

Fat FIRE: Ngược lại với Learn FIRE, những người này thường có thu nhập cao hơn, muốn sống thoải mái khi nghỉ hưu sớm nên số tiền tích luỹ sẽ rất cao.

Barista FIRE: Những người từ bỏ công việc chính thống, lựa chọn nghỉ hưu sớm nhưng vẫn duy trì việc làm part-time để trang trải chi phí sinh hoạt. Bởi họ chưa hoàn toàn độc lập tài chính nên nếu không đi làm, số tiền tích luỹ sẽ chóng hết.

Coast FIRE: Về cơ bản, biến thể này giống với Barista FIRE nhưng điểm khác biệt là những người Coast FIRE hoàn toàn độc lập tài chính, đi làm vì đam mê theo đúng nghĩa đen.

Các bước thực hiện độc lập tài chính - nghỉ hưu sớm

Bước 1: Thanh toán hết toàn bộ nợ nần bởi nếu phải trả nợ thì sẽ rất khó để vừa chi tiêu vừa tiết kiệm.

Bước 2: Xác định số tiền mục tiêu theo quy tắc 4%. Điều lưu ý ở bước này là bạn phải xác định mình muốn sống thoải mái hay tiết kiệm khi nghỉ hưu sớm để có con số chính xác.

Bước 3: Giảm chi tiêu và tăng thu nhập. Nếu không sống tiết kiệm và cố kiếm thêm thì bạn sẽ không thể nào tiết kiệm 50 - 70% thu nhập được.

Bước 4: Đầu tư. Nếu chỉ tiết kiệm suông thì bạn sẽ khó lòng đạt được số tiền mục tiêu nên chắc chắn phải đầu tư. Hiện nay, các kênh đầu tư khá đa dạng như chứng khoán, BĐS, góp vốn kinh doanh,... nên việc của bạn là tìm hiểu và lựa chọn 1 hình thức phù hợp cho mình.

Bước 5: Xây dựng kế hoạch nghỉ hưu. Phần lớn mọi người thường sẽ lao vào kiếm tiền nhằm độc lập tài chính để sớm được nghỉ mà quên mất đến kế hoạch nghỉ hưu. Đây là một bước quan trọng vì bạn không chỉ nghỉ việc đơn thuần mà còn thay đổi cả phong cách sống, sẽ tác động đến thói quen, tâm lý,...

Những hạn chế khiến FIRE không dành cho tất cả mọi người

Rào cản đầu của FIRE chính là chuyện thu nhập. Không thể phủ nhận rằng ngày nay có rất nhiều người kiếm tiền giỏi nhưng không phải ai trong chúng ta cũng có thu nhập đủ lớn để có thể nghỉ hưu trước sinh nhật 40 tuổi. Và nếu muốn được vậy có thể bạn sẽ phải đánh đổi sức khoẻ, làm việc bán sống bán chết.

Cũng chính quá trình làm việc căng thẳng này kéo dài nên khi đột ngột nghỉ hưu sớm, đồng nghĩa với có thời gian thảnh thơi đã khiến nhiều người bị ngợp. Thậm chí họ còn rơi vào tình trạng chán nản, buồn bã, trầm cảm vì... bận quen rồi, giờ nhàn thì không chịu được. Đừng quên lên kế hoạch trước khi nghỉ hưu sớm!

Tiếp theo là cách thực hiện độc lập tài chính, nghỉ hưu sớm này áp dụng dễ dàng hơn với những người theo chủ nghĩa độc thân bởi họ có thể cắt giảm chi tiêu và tăng thu nhập dễ hơn. Còn khi bạn lập gia đình và có con, các khoản chi phí không tên trong sinh hoạt hàng ngày sẽ xuất hiện rồi ngốn không ít tiền. Bên cạnh đó, bạn còn phải chuẩn bị những khoản rất lớn như tiền học đại học cho con nếu như muốn nghỉ hưu sớm.

Những diễn biến khó lường như lạm phát hay thị trường biến động mạnh do dịch bệnh như Covid-19 cũng là thứ ảnh hưởng đến FIRE. Hiện tại bạn có thể tiêu 10 triệu/ tháng nhưng chẳng có gì đảm bảo con số này vẫn giữ nguyên sau 10 năm, 20 năm nữa. Lúc đó số tiền ước tính ban đầu sẽ không còn đủ nữa nếu bạn không có thêm thu nhập.

Một lưu ý nữa là chi phí cho sức khoẻ bởi khi bạn càng có tuổi, chi phí cho sức khoẻ càng cao, chưa tính đến các tình huống bệnh hiểm nghèo hoặc tai nạn. Vì vậy hãy cân nhắc kĩ càng trước khi đưa ra quyết định cuối cùng về chuyện nghỉ hưu sớm nhé!

Ảnh: Tổng hợp

Sa/ Design: Mai Linh

Theo Pháp luật và Bạn đọc