Chứng khoán lập đỉnh cao, đô la hóa tạo đáy sâu nhưng một áp lực mới đang gợi mở

Có liên quan nhất định giữa sự bùng nổ của thị trường chứng khoán với tỷ lệ đô la hóa, và một phương án áp lực đang được tính toán…

Thảo luận tại tổ trong khuôn khổ kỳ họp thứ hai của Quốc hội ngày 29/10 vừa qua, Bộ trưởng Bộ Tài chính Hồ Đức Phớc đã có đánh giá về thị trường chứng khoán (TTCK) hiện nay.

Theo ông, chỉ số VN-Index lập kỷ lục mới cùng thanh khoản lớn phản ánh thị trường chứng khoán hiện đang tốt, những tín hiệu tốt, gắn với niềm tin đối với nền kinh tế.

Cùng đó, Bộ trưởng Phớc bước đầu đề cập với phương án huy động nguồn lực ngoại tệ trong dân cư bằng công trái ngoại tệ. Một cơ sở được dẫn đến là lãi suất tiền gửi ngoại tệ (USD) hiện 0%, nên công trái ngoại tệ sẽ có điều kiện thu hút.

Thông tin bước đầu đưa ra, phương án trên nếu triển khai sẽ không ảnh hưởng đến chính sách tiền tệ.

Tuy nhiên, thực tế ảnh hưởng sẽ có những điểm cần nhìn tới.

"Nguồn nội tệ đang tốt mà"

Hai điểm nội dung trên tưởng như tương đối độc lập, song lại có mối liên hệ đáng kể. TTCK vừa qua và hiện nay sôi động, VN-Index liên tiếp lập đỉnh cao, quy mô giao dịch bùng nổ. Trong sự bùng nổ đó, một nguồn lực và động lực thúc đẩy có từ hoạt động chuyển đổi ngoại tệ sang VND để tham gia vào thị trường.

Đó là một hướng chuyển đổi nguồn lực trong dân cư, từ trạng thái găm giữ ngoại tệ từng thể hiện căng thẳng giai đoạn trước đây, sang tính linh hoạt và năng động hơn trên TTCK. Kênh đầu tư này cũng chuyển đổi được một phần nguồn lực trong dân cư sang nguồn vốn cho doanh nghiệp - nền kinh tế, qua mở rộng đối tượng tham gia và nguồn tiền mua cổ phần.

Chứng khoán không chỉ cổ phần, cổ phiếu. Nó còn cả mảng trái phiếu. Với trái phiếu Chính phủ, sau 12 năm thiết lập thị trường chuyên biệt, nguồn huy động đã liên tiếp tạo quy mô lớn, năm sau cao hơn năm trước; chi phí ngân sách nhà nước phải trả qua kênh này chỉ bằng 1/3-1/4 so với những giai đoạn trước đây (về lãi suất).

“Nguồn nội tệ đang tốt mà”, một chuyên gia khá bất ngờ khi trao đổi nhanh với BizLIVE về dự tính của Bộ Tài chính, huy động nguồn lực ngoại tệ trong dân cư qua phát hành công trái.

Thực tế, sau năm kỷ lục phát hành TPCP, năm nay Kho bạc Nhà nước cũng vừa nâng thêm kế hoạch dự kiến năm nay, với kỷ lục khối lượng mới. Nguồn vốn trên thị trường vẫn đáp ứng tốt, qua đều đặn các phiên đấu thầu suốt thời gian qua.

Vậy vì sao Bộ Tài chính tính huy động thêm ngoại tệ qua công trái, khi mà nội tệ đang tốt? Trường hợp cần ngoại tệ, thời gian qua Kho bạc Nhà nước vẫn tiến hành chào mua và thành công.

Song, phương án phát hành công trái ngoại tệ nói trên hẳn hướng đến quy mô lớn hơn.

Chi tiết chưa được Bộ Tài chính nêu cụ thể. Còn thực tế, không xa trước đây, với nhu cầu ngoại tệ, đầu mối này vẫn phát hành được TPCP bằng ngoại tệ và có định chế trong nước đáp ứng tốt (như trường hợp chỉ cần mỗi Vietcombank với quy mô khá lớn trước đây).

Thế nhưng, khi tính phát hành công trái ngoại tệ, câu chuyện lại hoàn toàn khác.

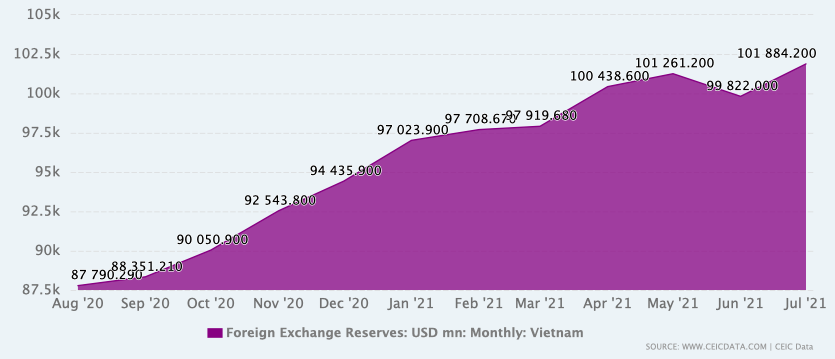

Quy mô nguồn lực dự trữ ngoại hối của Việt Nam (chưa cập nhật lượng ngoại tệ NHNN mua kỳ hạn tập trung đáo hạn từ tháng 7/2021) - Nguồn: CEIC

Thành quả một quá trình lâu dài

Câu chuyện đó bắt nguồn từ hơn chục năm trước, khi Ngân hàng Nhà nước (NHNN) áp trần lãi suất tiền gửi ngoại tệ.

Ngày 11/02/2010, NHNN áp trần lãi suất tiền gửi USD của tổ chức kinh tế là 1%/năm.

Đến ngày 13/4/2011, cùng với trần và mức trên với tổ chức kinh tế, NHNN áp trần tương tự với tiền gửi USD của cá nhân với 3%/năm.

Các mức trần trên lần lượt giảm nhanh những năm sau đó. Và đến ngày 17/12/2015, với Quyết định số 2589, NHNN áp trần lãi suất tiền gửi USD cả tổ chức lẫn cá nhân đều xuống 0%.

Khi đó có những phản ứng nhất định ở các chiều quan điểm, cũng như diễn biến trên thị trường, song NHNN nhất quyết áp liệu pháp mạnh để thúc đẩy chuyển đổi nguồn lực ngoại tệ trong dân cư, quan hệ tiền gửi ngoại tệ sang thương mại mua - bán; từ đó vừa góp phần ổn định tỷ giá vừa chống đô la hóa trong nền kinh tế.

Các kết quả đã thể hiện rõ cho đến nay, ngay cả sau đó Cục Dự trữ Liên bang Mỹ (Fed) đảo chiều tăng lãi suất.

Tỷ giá USD/VND ổn định kéo dài nhiều năm qua, thậm chí đến năm nay còn giảm. Doanh nghiệp vay ngoại tệ trong nước, cả chính ngân sách nhà nước và cỡ 6,7 tỷ USD doanh nghiệp cùng các ngân hàng thương mại vay vốn nước ngoài năm nay riêng năm nay đã được loại trừ chi phí rủi ro tỷ giá.

Nguồn lực quốc gia qua dự trữ ngoại hối liên tiếp lập kỷ lục mới, vượt xa mốc 100 tỷ USD - mà ở đây có phần chuyển đổi và kết chuyển nguồn lực ngoại tệ trong dân cư.

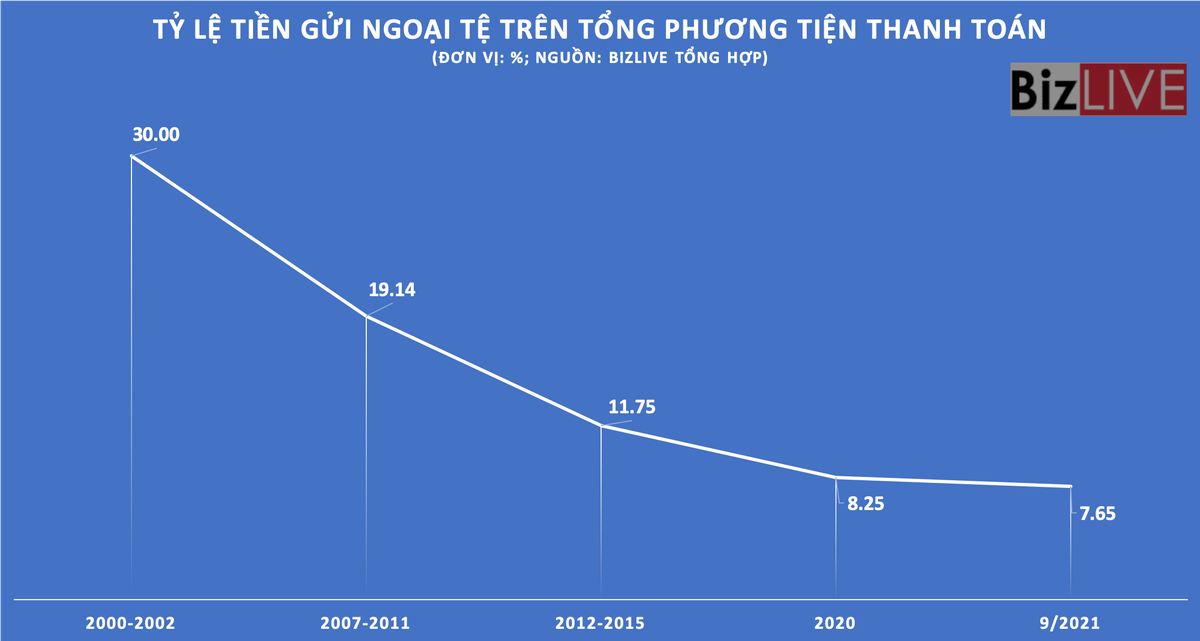

Đặc biệt, tỷ lệ đô la hóa trong nền kinh tế liên tiếp giảm sâu, “chủ quyền tiền tệ quốc gia” và niềm tin vào đồng tiền Việt Nam được nâng cao và củng cố.

Dữ liệu BizLIVE tìm hiểu từ đầu mối chuyên trách của NHNN cho thấy, tỷ lệ đô la hóa thể hiện qua tỷ lệ tiền gửi ngoại tệ trên tổng phương tiện thanh toán đến 30/9/2021 đã xuống rất thấp, chỉ còn 7,65%; trong đó của dân cư là 1,14%.

Tỷ lệ trên giảm mạnh so với năm 2020, mà không loại trừ một phần kích thích chuyển đổi và thu hút bởi sự sôi động của TTCK. Cuối năm 2020, tỷ lệ tiền gửi ngoại tệ trên tổng phương tiện thanh toán ở 8,25%, trong đó của dân cư là 1,26%.

Xa hơn, tỷ lệ trên bình quân giai đoạn 2012-2015 từng ở mức 11,75%; bình quân giai đoạn căng thẳng tỷ giá và năm giữ ngoại tệ 2007-2011 lên tới 19,14%. Xa hơn nữa, bình quân giai đoạn 2000-2002 từng lên tới khoảng 30%...

Chèn lấn và kích thích đảo chiều?

Như trên, bên cạnh nhìn nhận “Nguồn nội tệ đang tốt mà”, nguồn tiền ngân sách nhà nước (qua đầu mối Bộ Tài chính và trực tiếp là Kho bạc Nhà nước) vẫn thường xuyên ứ đọng suốt những năm gần đây, thể hiện ở việc gửi tiền có kỳ hạn và đọng lượng lớn trong hệ thống ngân hàng thương mại, nhất là giải ngân đầu tư công lại rất chậm…

Nhu cầu ngoại tệ của Kho bạc Nhà nước vấn được đáp ứng thuận lợi ở kênh thương mại, hoặc phát hành trái phiếu riêng cho các định chế trong nước mà không gây xáo trộn.

Vậy vì sao phải phát hành tiếp công trái ngoại tệ để huy động USD trong dân cư? Có phải cân đối ngân sách tới đây khó cân bằng? Hay Bộ Tài chính muốn “bắt đáy lãi suất” ngoại tệ với chi phí có thể rất thấp?

Nhiều câu hỏi đang đặt ra. Song, về vĩ mô, sau 6 năm đẩy mạnh chuyển hóa nguồn lực ngoại tệ trong dân cư nói trên, với tỷ giá USD/VND được bình ổn, dự trữ ngoại hối quốc gia liên tục gia tăng, tỷ lệ đô la hóa liên tục giảm thấp… Công trái ngoại tệ có làm đảo chiều những thành quả đó không?

Bên cạnh sự chèn lấn về nhu cầu ngoại tệ trên thị trường, về nguồn vốn trên thị trường (ngân sách nhà nước đi vay nhiều hơn thì cung đáp ứng cho doanh nghiệp vay vốn bị chèn lấn và chia sẻ; thêm chèn lấn về nhu cầu đi vay thì lãi suất càng khó giảm), công trái ngoại tệ sẽ mở lại lãi suất USD mức cao hơn hiện nay với đại chúng, vừa thu hẹp chênh lệch lãi suất với VND mà gây áp lực tỷ giá, vừa thêm hấp dẫn đối với đồng USD tại nội địa mà có thể cản hoặc kích thích tỷ lệ đô la hóa.

Nếu những tình huống trên xẩy ra, thành quả của quá trình hơn chục năm qua của NHNN về giữ ổn định tỷ giá, giảm đô la hóa, tăng dự trữ ngoại hối quốc gia có thể bị tác động theo hướng kích thích đảo chiều.

Đó là những hướng tác động được nhìn đến bước đầu. Hẳn Bộ Tài chính nếu triển khai phương án phát hành công trái ngoại tệ để huy động nguồn lực dân cư, chi tiết thông tin và phân tích bảo vệ phương án hẳn sẽ có đầy đủ và có thể được công bố.

Còn ở hướng khác, qua câu chuyện này, một lần nữa sự phối hợp chặt chẽ và hài hòa giữa chính sách tài khóa với chính sách tiền tệ vẫn luôn là một điểm được chú ý trên thị trường.

Theo Mịnh Đức/BizLIVE

Link nội dung: https://thuongtruong24h.vn/chung-khoan-lap-dinh-cao-do-la-hoa-tao-day-sau-nhung-mot-ap-luc-moi-dang-goi-mo-a152639.html