Lựa chọn cho trái chủ khi doanh nghiệp bất động sản mất khả năng thanh toán

Trái chủ có thể đàm phán với tổ chức phát hành giãn kỳ trả nợ, kéo dài kỳ hạn của trái phiếu hoặc chuyển đổi sang mua bất động sản để không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư trong tương lai.

Áp lực trả nợ trái phiếu đáo hạn

Mặc dù tích cực mua lại trái phiếu đã phát hành sau khi xảy ra sự kiện liên quan đến tập đoàn Tân Hoàng Minh và Vạn Thịnh Phát nhưng áp lực trả nợ trái phiếu đáo hạn đối với nhiều doanh nghiệp bất động sản trong hai năm tới vẫn duy trì đáng kể.

Dữ liệu từ công ty tư vấn FiinGroup cho thấy, tính đến hết tháng 10 vừa qua, giá trị trái phiếu bất động sản đang lưu hành đạt 445 nghìn tỷ đồng, chiếm gần một nửa tổng giá trị trái phiếu của các tổ chức doanh nghiệp phi tài chính.

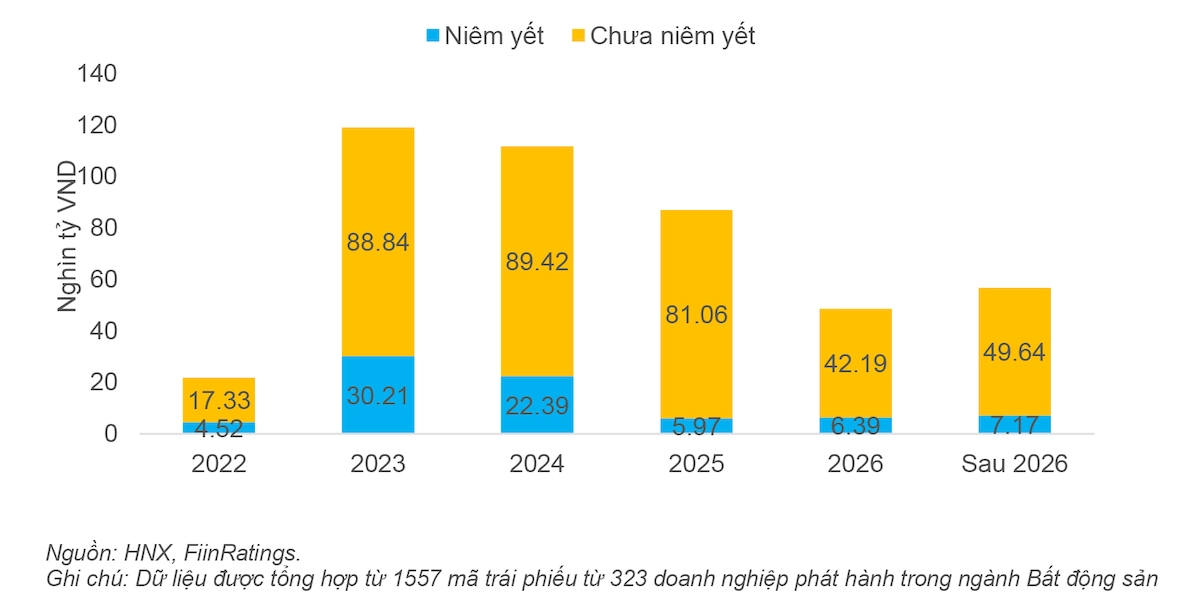

Hoạt động mua lại trước hạn trái phiếu giúp giảm đáng kể áp lực cho doanh nghiệp khi trong một tháng rưỡi cuối cùng của năm nay sẽ phải thanh toán gần 22 nghìn tỷ đồng trái phiếu bất động sản đáo hạn.

Tuy nhiên, khả năng thanh toán trái phiếu đáo hạn trong hai năm tới là một dấu hỏi rất lớn khi FiinGroup ước tính tổng giá trị trái phiếu đáo hạn năm 2023 lên tới 119 nghìn tỷ đồng và năm tiếp theo là 112 nghìn tỷ đồng.

Mặc dù việc mua lại một phần trái phiếu trước hạn giúp doanh nghiệp không phải trả chi phí lãi vay khá cao, đồng thời cải thiện các chỉ tiêu tài chính, nhưng mặt khác lại khiến dòng tiền cạn kiệt, từ đó ảnh hưởng đến hoạt động đầu tư và kinh doanh trong bối cảnh các kênh dẫn vốn đều bề tắc.

Dưới góc nhìn của Chủ tịch HĐQT BHS Group Nguyễn Thọ Tuyển, thị trường bất động sản và tài chính - tiền tệ biến động quá nhanh thời gian gần đây khiến doanh nghiệp bất động sản không xoay xở kịp.

“Không có cửa nào” là cách ông Tuyển mô tả tình cảnh bế tắc của bốn kênh dẫn vốn quan trọng nhất đối với doanh nghiệp bất động sản. Nguồn vốn tín dụng ngân hàng bị bịt chặt do ngân hàng kiểm soát cho vay và kể cả khi có khả năng nới tín dụng thì doanh nghiệp cũng khó dám vay với mức lãi suất cao.

Nguồn vốn từ phát hành cổ phiếu tăng vốn cũng không còn khả thi khi thị trường chứng khoán sụt giảm mạnh, giá cổ phiếu giảm sâu và nhiều doanh nghiệp đã buộc phải huỷ phương án phát hành.

Trong khi đó, mặc dù Nghị định 65/NĐ-CP do Chính phủ ban hành mới đây vẫn cho phép phát hành trái phiếu để đảo nợ nhưng điều kiện phát hành không còn dễ dàng như trước đây. Bên cạnh đó, niềm tin của nhà đầu tư trái phiếu đã suy giảm nghiêm trọng sau sự kiện Tân Hoàng Minh và Vạn Thịnh Phát, nên trái phiếu bất động sản mất sức hấp dẫn, chưa kể muốn phát hành thì doanh nghiệp phải nâng lãi suất nên rất cao.

Tình hình kinh doanh bất động sản cũng xuống dốc khi giao dịch gần như đóng băng những tháng gần đây, khiến cho doanh thu sụt giảm mạnh. Một số doanh nghiệp buộc phải đưa ra những chương trình ưu đãi lớn như chiết khấu mạnh cho người mua thanh toán trước hoặc chia nhỏ suất đầu tư nhưng vẫn khó bán hàng vì nhà đầu tư đợi thị trường ổn định mới xuống tiền.

Bên cạnh “bốn không” về nguồn vốn, nhiều doanh nghiệp bất động sản cũng bế tắc về nguồn cung do dự án vướng thủ tục pháp lý dính đến đất công, cách tính tiền sử dụng đất hoặc ở những địa phương có lãnh đạo bị khởi tố vì sai phạm liên quan đến đất đai.

Nguồn vốn bế tắc trong khi doanh thu sụt giảm đặt ra áp lực rất lớn cho doanh nghiệp bất động sản nào phải thanh toán trái phiếu đáo hạn trong hai năm tới.

Phân kỳ giá trị đáo hạn trái phiếu của các doanh nghiệp bất động sản

Một vài doanh nghiệp buộc phải chủ động lên các phương án xử lý đối với các trái phiếu đến hạn bởi khả năng thanh khoản tạm thời đóng băng nếu càng kéo dài thì các doanh nghiệp có nguy cơ không chịu đựng được nữa và lại bắt đầu cho một cuộc khủng hoảng mới.

Theo khuyến nghị của Bộ Tài chính, trường hợp doanh nghiệp phát hành có khó khăn về tình hình tài chính thì phải chủ động xây dựng phương án trả nợ cụ thể và làm việc thống nhất với các nhà đầu tư như: cơ cấu lại nợ, đàm phán hoán đổi trái phiếu, xử lý tài sản đảm bảo, thỏa thuận thanh toán gốc, lãi trái phiếu bằng tài sản khác của doanh nghiệp, trường hợp không thỏa thuận được sẽ xử lý theo quyết định của tòa án.

3 lựa chọn phổ biến

Thị trường trái phiếu đang chứng kiến nhiều hình thức tái cấu trúc nợ khác nhau, trong đó có ba phương án xử lý được một số doanh nghiệp bất động sản chủ động đưa ra và được nhiều trái chủ chấp nhận.

Thứ nhất là phương án hàng đổi hàng. Theo đó, thay vì mua lại trái phiếu đã phát hành, doanh nghiệp và trái chủ thoả thuận chuyển đổi trái phiếu sang sản phẩm bất động sản với giá trị tương đương. Đây cũng là phương thức các doanh nghiệp bất động sản Trung Quốc áp dụng khá nhiều trong thời gian qua để giảm áp lực trả nợ.

Tuy nhiên, để trái chủ chấp nhận phương án này, doanh nghiệp bất động sản bắt buộc phải “xuống nước”, trong đó phải đưa ra nhiều ưu đãi đặc biệt, đồng thời phải đưa ra các cam kết giá bán và mức giá này sẽ tăng lên trong tương lai gần. Theo đó, hình thức phổ biến nhất hiện nay là trái chủ sử dụng giá trị trái phiếu đang nắm giữ để đặt mua các bất động sản thuộc dự án của tổ chức phát hành và nhận ngay chiết khấu so với giá bán của chủ đầu tư cho các khách hàng hiện hữu.

Bên cạnh đó, nhằm tạo sự yên tâm cho khách hàng về khả năng tăng giá, một số chủ đầu tư đã đưa ra cam kết mua lại bất động sản với giá trị mua lại cao hơn giá bán.

Trong trường hợp trái chủ không muốn chuyển đổi trái phiếu trực tiếp sang bất động sản thì có thể lựa chọn phương án hợp tác cùng đầu tư với các cam kết và ưu đãi hấp dẫn. Ưu điểm của phương án này là những trái chủ có giá trị trái phiếu thấp vẫn có thể tái đầu tư để thu hồi vốn chứ không nhất thiết giá trị trái phiếu và bất động sản phải tương đương nhau.

Phương án thứ ba là gia hạn kỳ thanh toán nợ gốc hoặc chuyển đổi thành hợp đồng cho vay dài hạn với lãi suất mới. Trong bối cảnh lãi suất ngân hàng đã tăng lên đáng kể trong thời gian gần đây, tổ chức phát hành trái phiếu buộc phải tăng lãi suất cho các khoản thanh toán đến hạn nếu muốn được trái chủ chấp nhận gia hạn hoặc chuyển đổi trái phiếu thành khoản vay mới. Cùng phương án này nhưng mỗi doanh nghiệp lại có cách áp dụng khác nhau.

Theo ông Nguyễn Quang Thuân, Chủ tịch HĐQT FiinGroup, giãn nợ trái phiếu cũng tương tự việc các ngân hàng thương mại tái cấu trúc nợ và đây cũng là phương pháp phổ biến được thị trường Trung Quốc áp dụng thời gian qua để ngăn ngừa sự đổ vỡ.

Thực tế cho thấy thị trường cũng có nhiều trái phiếu có chất lượng tốt và rủi ro thấp nhưng vì yếu tố tâm lý mà nhà đầu tư “tháo chạy”, khiến cho doanh nghiệp rất khoẻ và trái phiếu tốt cũng tự dưng thành “xấu” và chính trái chủ cũng chịu thiệt hại khi chấp nhận bán cắt lỗ sâu.

Vì thế, ưu điểm của phương án này là thay vì ép tổ chức phát hành hoặc công ty chứng khoán mua lại trái phiếu ngay lập tức, trái chủ yêu cầu đại diện chủ nợ hoặc đơn vị phân phối đàm phán giãn kỳ trả nợ, kết hợp với thanh toán một phần hoặc kéo dài kỳ hạn của trái phiếu, từ đó giúp giúp giảm áp lực và khó khăn cho doanh nghiệp phát hành, nhà đầu tư trái phiếu không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư đó trong tương lai.

Giang Sơn

Link nội dung: https://thuongtruong24h.vn/lua-chon-cho-trai-chu-khi-doanh-nghiep-bat-dong-san-mat-kha-nang-thanh-toan-a154115.html