Ở tuần thứ 2 thực hiện chủ trương cách ly xã hội của Thủ tướng Chính phủ, Tổng Giám đốc của VPBank Nguyễn Đức Vinh đã gửi "tâm thư" cập nhật tình hình hoạt động của nhà băng trong quí 1 và cho biết ngân hàng đã lên sẵn các kịch bản, kể cả thời điểm hậu Covid-19.

|

| Ngành ngân hàng đối mặt với nợ xấu tiềm ẩn hậu Covid-19. Nguồn: VPBank |

Kỳ vọng vào kịch bản lạc quan hậu Covid-19

Tổng giám đốc Ngân hàng VPBank, ông Nguyễn Đức Vinh vừa có bức “tâm thư” gửi đến cổ đông, đối tác và các nhà đầu tư, cập nhật kết quả hoạt động trong quí 1 vừa qua, dưới tác động của Covid-19.

|

Trong bức thư, vị “thuyền trưởng” của ngân hàng có quy mô tổng tài sản hơn 16 tỉ đô cho hay tính đến đầu tháng 4, có nhiều khách hàng cá nhân và khách hàng doanh nghiệp đã nộp hồ sơ xin cấu trúc lại khoản vay do ảnh hưởng của Covid-19. Tuy nhiên, tổng số lượng khách hàng và dư nợ xin được cơ cấu chỉ chiếm một phần nhỏ trong danh mục của Ngân hàng.

“Do vậy, tác động thực tế của Covid-19 vẫn còn khá nhỏ. Hiện tại, rất khó để đánh giá ảnh hưởng tổng thể lên danh mục tài sản, tuy nhiên VPBank đã chuẩn bị đầy đủ cơ sở hạ tầng cần thiết để hỗ trợ khách hàng, tái cấu trúc khoản nợ một cách nhanh chóng và hiệu quả nhất”, ông Vinh cho biết.

Đây cũng là lý do vì sao mà VPBank vẫn ghi nhận kết quả kinh doanh tích cực trong quí 1-2020 về tăng trưởng tín dụng, doanh thu và lợi nhuận hợp nhất, dù có bị ảnh hưởng ban đầu bởi Covid-19, đại diện VPBank cho biết.

|

| Nguồn: Vietstock. Đồ họa: DN |

Theo báo cáo cập nhật lĩnh vực ngành Ngân hàng mới đây của Công ty chứng khoán SSI, dự kiến lợi nhuận trước thuế của nhà băng trong năm 2020 ở mức 10.343 tỉ đồng, gần tương đương với mức lợi nhuận trong năm ngoái, trong kịch bản dịch bệnh được kiểm soát vào cuối năm.

Cập nhật của SSI cũng cho thấy tăng trưởng tín dụng của VPBank lại ở con số rất cao, lên đến 4,8% tính đến hết tháng 2-2020, trong khi tín dụng chung tăng trưởng khiêm tốn 0,68% tính đến ngày 20-3. Ngoài VPBank còn có HDBank và TPBank cũng mở rộng tín dụng nhanh chóng (lần lượt 5% tính đến tháng 2 và 9% tính đến hết tháng 3).

“VPBank và TPBank đặc biệt tích cực trong việc mua trái phiếu doanh nghiệp. Còn đối với HDBank, mức tăng trưởng tín dụng khá cao là nhờ các thỏa thuận cho vay với một số khách hàng doanh nghiệp, đã được ký trước đó vào cuối năm 2019”, báo cáo SSI đánh giá.

Đại diện VPBank đặt hy vọng vào kịch bản lạc quan về sự ổn định của tình hình dịch bệnh ở Việt Nam và các nước vào cuối quí 2-2020 và các hoạt động phục hồi cuộc sống và kinh tế sẽ diễn ra sau đó. “Đây sẽ là cơ hội để sản xuất kinh doanh phục hồi và từ đó Ngân hàng lấy lại đà tăng trưởng”, ông Vinh cho biết.

Thách thức từ các khoản vay tín chấp

Ngày 7-4 mới đây, hãng xếp hạng tín nhiệm quốc tế Moody’s cho biết đang xem xét hạ xếp hạng tín nhiệm của 3 công ty tài chính Việt Nam và 2 ngân hàng mẹ sở hữu công ty tài chính này, trong đó bao gồm “cặp đôi” VPBank và FE Credit, SHB và SHB Finance. Moody’s cho rằng dịch bệnh có thể gây tác động tiêu cực đến chất lượng tài sản, lợi nhuận và thanh khoản các công ty tài chính do hồ sơ vay đa phần là rủi ro.

Trong khi đó, chuyên gia phân tích của SSI cho rằng hoạt động tín dụng tiêu dùng sẽ diễn biến theo 2 giai đoạn. Giai đoạn 1 thì nhu cầu vay từ các khách hàng phân khúc đại chúng và phân khúc thu nhập thấp vẫn còn, vì khách hàng vẫn cần tiền mặt để trang trải chi phí sinh hoạt. Nhưng đến giai đoạn 2, khi dịch bệnh diễn biến phức tạp và đạt đỉnh thì thu nhập của phân khúc khách hàng thu nhập thấp sẽ bị ảnh hưởng đầu tiên. Từ đó khả năng trả nợ của người đi vay theo kịch bản này sẽ giảm nhanh.

“Sự khác biệt giữa kịch bản cơ sở và kịch bản xấu nhất sẽ rõ ràng hơn trong kết quả kinh doanh ngành ngân hàng năm 2021. Vào thời điểm đó, tỷ lệ nợ xấu sẽ cao hơn, và những khoản nợ xấu gia tăng có thể bắt nguồn từ giai đoạn bùng phát dịch Covid-19 trên toàn cầu”, SSI đánh giá.

|

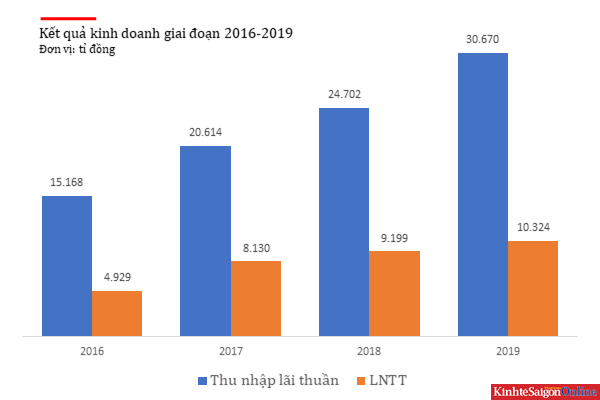

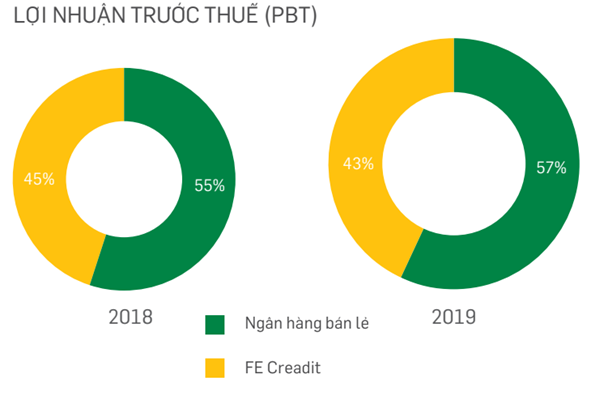

| Nguồn: Báo cáo thường niên VPBank 2019. |

Không chỉ mảng cho vay tiêu dùng cá nhân, VPBank còn tập trung nhiều vào các khoản tín chấp dành cho doanh nghiệp vừa và nhỏ hay tiểu thương, những đơn vị vốn không có nhiều lựa chọn tài sản để thế chấp cho các khoản vay.

Báo cáo thường niên 2019 cho biết phân khúc tài chính tiêu dùng, khách hàng cá nhân và doanh nghiệp vừa và nhỏ, đã đóng góp hơn 66% vào tổng lợi nhuận trước thuế. Rõ ràng, các khoản vay này mang lại tỷ suất lợi nhuận cao nhưng hẳn nhiên cũng là những khoản nợ xấu vô cùng khó chịu trong tương lai.

Kịch bản xấu cũng được VPBank tính toán, đó là tình huống dịch bệnh kéo dài sang quí 3 hoặc muộn hơn và kinh tế tiếp tục đình trệ. “Mục tiêu của VPBank là đảm bảo an toàn vốn, tài sản và ổn định nguồn thu cùng với việc triệt để tiết kiệm chi phí đảm bảo Ngân hàng có đủ thanh khoản và sẵn sàng ứng phó với các rủi ro phát sinh. Song song đó, Ngân hàng chủ động đánh giá và lên các kế hoạch thúc đẩy kinh doanh chuẩn bị cho hậu Covid-19”, ông Nguyễn Đức Vinh cho biết.

Việc đảm bảo đủ thanh khoản và ứng phó với các khoản nợ xấu là việc làm thường xuyên trong nhiều năm nay với những khoản nợ tín chấp, vốn có mức rủi ro cao hơn là các khoản vay thế chấp (rủi ro mất vốn). Đây không phải là thách thức quá lớn đối với vị CEO từ lâu đã nổi tiếng với quan điểm lạc quan: “nợ xấu không xấu nếu nằm trong vòng kiểm soát”.

Tuy nhiên, trong điều kiện thị trường tài chính toàn cầu cùng đồng loạt đi xuống thì đó lại là một câu chuyện khác, như vị lãnh đạo này thừa nhận: “Các mục tiêu kinh doanh cả năm 2020 thực sự là thách thức không nhỏ với VPBank, trong bối cảnh dịch bệnh còn ẩn chứa nhiều diễn biến phức tạp”.

Năm ngoái, VPBank huy động được 300 triệu đô la từ việc phát hành trái phiếu quốc tế. Còn năm nay, thương vụ IPO của công ty tài chính cho vay tiêu dùng có thị phần lớn nhất thị trường vẫn đang còn bỏ ngỏ.

|

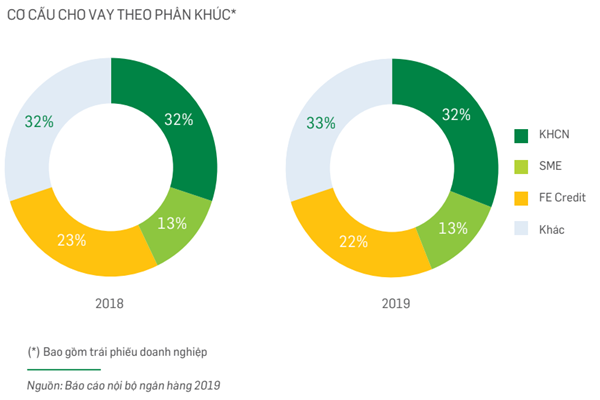

| Nguồn: Báo cáo thường niên VPBank 2019 |

Nhưng có một điều may mắn với VPBank, đó là trước khi tình hình Covid-19 diễn ra phức tạp hơn, nhà băng này đã thực hiện hàng loạt các biện pháp cắt giảm chi phí, trong đó có động thái cắt giảm hơn 2.000 nhân sự từng gây ồn ào trong năm qua.

Trong năm 2019, quy mô nhân sự của VPBank giảm 23% nhưng số lượng giao dịch lại tăng lên 32%. Việc tinh giản bộ máy, sắp xếp lại quy trình vận hành, ứng dụng số hóa nhiều hơn đã góp phần đưa tỷ lệ tổng chi phí hoạt động trên thu nhập cốt lõi của ngân hàng mẹ giảm xuống còn 38% (năm 2018 là 43,4%), theo báo cáo thường niên của ngân hàng.

Trên thị trường chứng khoán, cổ phiếu VPBank thị giá 18.900 đồng/cổ phiếu tính đến hết ngày 8-4, giảm 5,5% từ hồi đầu năm nay và giảm gần 20% so với thời điểm ngay sau Tết Nguyên đán.

|

Gói hỗ trợ cho khách hàng trong mùa dịch Ngay từ đầu mùa dịch, VPBank nằm trong nhóm ngân hàng công bố sớm gói hỗ trợ lãi suất cho khách hàng chịu ảnh hưởng bởi dịch Covid-19, với điều kiện là khách hàng có lịch sử trả nợ và xếp hạng tín dụng tốt; đồng thời, cẩn trọng đánh giá tác động tới doanh nghiệp nhằm đưa ra các gói hỗ trợ giảm lãi suất và tập trung cấu trúc nợ. Sau đợt giảm lãi suất đầu tiên từ 1,5%/năm, mới đây VPBankđã lần lượt nâng lên mức 2%/năm với khách hàng doanh nghiệp và thậm chí 3%/năm đối với khách hàng cá nhân, với thời gian hõ trợ ban đầu từ 3-6 tháng tùy theo các gói vay. Ở mảng tài chính tiêu dùng, FE Credit cũng triển khai gói hỗ trợ khách hàng, miễn trừ tới 10% tổng lãi trả góp hàng tháng hay miễn giảm một phần lãi cho khách hàng thuộc nhóm nợ từ 2 đến 5. VPBank cũng đẩy mạnh khuyến khích khách hàng giao dịch không dùng tiền mặt qua nhiều chương trình như miễn phí chuyển tiền nhanh liên ngân hàng đối với tất cả giao dịch, tặng lãi suất từ 0,2%/một năm cho khách hàng gửi tiết kiệm trực tuyến ở hầu hết các kỳ hạn, hay giảm 10 - 25% giá trị mua sắm trên nhiều trang thương mại điện tử. Kết thúc quý 1-2020, giá trị giao dịch qua các kênh số hóa đã tăng 25% và số lượng giao dịch tăng 50% so với cùng kỳ. |

Dũng Nguyễn/TBKTSG