Bán theo trào lưu?

Thị trường trái phiếu Việt Nam đang có diễn biến rất bất thường: Hoạt động phát hành ngưng trệ kể từ cuối quý II/2022 và gần như không thể phát hành mới.

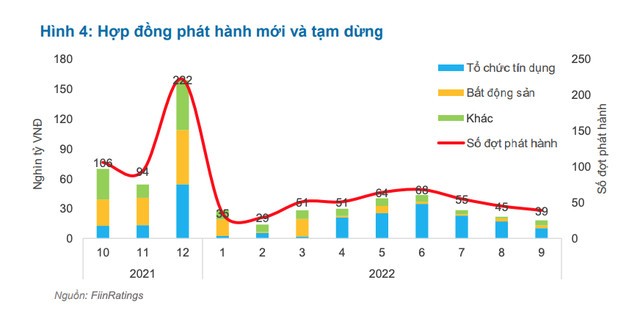

Theo báo cáo của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), trong tháng 10, chỉ duy nhất một công ty phát hành trái phiếu riêng lẻ trên thị trường và huy động được 210 tỷ đồng. Ở chiều ngược lại, hàng loạt doanh nghiệp, tổ chức phát hành mua lại sớm trái phiếu trước hạn với quy mô 147.484 tỷ đồng trong 10 tháng đầu năm.

Mua lại trái phiếu là hoạt động bình thường của doanh nghiệp khi có sự điều chỉnh kế hoạch huy động vốn và kinh doanh. Tuy nhiên, trong bối cảnh hiện tại, diễn biến này chịu tác động mạnh bởi tâm lý lo ngại rủi ro ở cả phía nhà đầu tư và doanh nghiệp.

Nhà đầu tư chấp nhận các khoản thuế, phí bán trái phiếu trước hạn, thậm chí chịu “lỗ nặng” để nhanh chóng sang tay trái phiếu - sản phẩm đầu tư do chính mình đã thẩm định và quyết định tin tưởng để xuống tiền trong kỳ hạn được quy định trước.

Đây cũng là lý do tình trạng bond-run, rút tiền trái phiếu hàng loạt, yêu cầu nhà phát hành mua lại trái phiếu ngay lập tức đang diễn ra trên thị trường trái phiếu Việt Nam hiện tại.

Về phía doanh nghiệp, không thể phát hành mới để huy động vốn, trong khi phải mua lại trái phiếu trước hạn khi nhà đầu tư muốn rút tiền sớm, doanh nghiệp trong thế “mắc kẹt” không thể giãy giụa.

Cần làm rõ, việc mua lại trái phiếu trước hạn hiện tại chủ yếu xuất phát từ đáp ứng yêu cầu của nhà đầu tư, không phải do bối cảnh kinh tế có biến động mạnh, hay có sự thay đổi kế hoạch từ phía doanh nghiệp, bởi đa phần các doanh nghiệp phát hành trái phiếu gần đây đã gặp gỡ trực tiếp nhà đầu tư, cam kết thanh toán đủ lãi và gốc cho các lô trái phiếu khi đến hạn nhưng không nhận được sự ủng hộ.

Các chỉ số vĩ mô đang cho thấy, Việt Nam là nền kinh tế có sức chống chịu trước các bất ổn toàn cầu với triển vọng tăng trưởng tốt. Theo Bộ trưởng Bộ Tài chính Hồ Đức Phớc, hiện nay triển vọng kinh tế Việt Nam vẫn được các định chế tài chính đánh giá rất cao, tăng trưởng GDP năm nay có thể đạt 8%; thu ngân sách nhà nước có thể vượt khoảng 14,5%, CPI dưới 4%, bội chi ngân sách dưới 4%, nợ công thấp...

Bên cạnh đó, không ít tổ chức đưa ra dự báo tăng trưởng lợi nhuận doanh nghiệp tích cực trong năm 2022 – 2023. Mới đây nhất, PYN Elite dự báo, các công ty niêm yết Việt Nam có thể chứng kiến lợi nhuận tăng 20-25% năm 2022 và 18% năm 2023.

Ông Nguyễn Quang Thuân, CEO Fiin Ratings nhận định: Nếu vì lý do "trào lưu" mà nhà đầu tư xếp hàng thực hiện "bond-run" thì doanh nghiệp dù có tốt, tự dưng trái phiếu của họ cũng thành "xấu", hoặc rơi vào trạng thái vỡ nợ vì bị rút đột ngột trước hạn. Trong khi đó, nhìn ở góc độ tính an toàn hệ thống tài chính thì những tác động dây chuyền từ trái phiếu có mức độ rủi ro là rất thấp.

Cuộc đua cùng xuống đáy

Chuyên gia tài chính Nguyễn Trí Hiếu nhận định tình trạng cả thị trường trái phiếu lẫn cổ phiếu sụt giảm mạnh, thanh khoản thấp kéo dài rất nguy hiểm đối với cả doanh nghiệp lẫn nền kinh tế nói chung. Đó là chưa kể sẽ có tình trạng “chảy máu” trên thị trường vốn, nhiều doanh nghiệp bị âm thầm thâu tóm với giá rẻ từ các nhà đầu tư nước ngoài… Điều này đang diễn ra trên thị trường chứng khoán, bởi khối ngoại liên tục gom mạnh cổ phiếu trong những phiên giao dịch gần đây.

Theo số liệu của Fiin Ratings, trái phiếu tư nhân được nắm giữ bởi các trái chủ với tư cách cá nhân ở quy mô lớn, ước tính chiếm 33% giá trị trái phiếu lưu hành và hiện có khoảng 300.000 người giữ. Lực lượng này nói riêng, cũng như những nhà đầu tư trên thị trường nói chung đủ sức mạnh để “bóp nghẹt” sức sống không chỉ doanh nghiệp, mà còn tạo hiệu ứng domino trên toàn bộ hệ thống tài chính. Niềm tin của công chúng vào hệ thống tài chính nếu không còn, thì doanh nghiệp ngay cả khi hoạt động tốt, tín dụng tốt cũng không thể phát hành mới. Tiếp theo, cả lĩnh vực ngân hàng và thị trường chứng khoán cũng bị ảnh hưởng lớn.

Tuy nhiên, đây cũng chính là nguồn lực “nâng đỡ” hoạt động của các tổ chức phát hành, không chỉ từ dòng vốn chảy vào thị trường tài chính, mà còn ở sự tỉnh táo trước các tin đồn, trào lưu tiêu cực hiện tại và đặt niềm tin vào doanh nghiệp, vào thị trường.

Tại Talkshow Chọn danh mục do Báo Đầu tư tổ chức, TS. Vũ Đình Ánh chia sẻ, điều đầu tiên là nhà đầu tư phải hết sức bình tĩnh, phân tích, đánh giá thông tin trước những tin đồn mang tính tiêu cực. Vì cơ bản các tin đồn không có căn cứ và gây rất nhiều thiệt hại, mà chủ yếu là thiệt hại trực tiếp cho nhà đầu tư.

"Nếu nhà đầu tư hoạt động theo tin đồn hay là theo hiệu ứng đám đông thì sẽ ảnh hưởng tới uy tín của nhà phát hành, cũng như các nhà phân phối. Vô hình chung, khi tình hình chưa căng thẳng thì chúng ta lại đẩy nó vào căng thẳng, gây thiệt hại cho tất cả các bên tham gia thị trường".

Trong khi đó, quyền lợi của nhà đầu tư luôn được nhà quản lý ưu tiên hàng đầu. Mới đây, trả lời phỏng vấn báo chí, Bộ trưởng Tài chính Hồ Đức Phớc khẳng định, việc bảo đảm quyền lợi cho nhà đầu tư được thực hiện một cách nghiêm túc.

Nếu tình trạng “tháo chạy” khỏi thị trường trái phiếu tiếp diễn, nhà đầu tư không chỉ tự tạo thiệt hại nặng nề cho mình, mà còn trực tiếp “xô đẩy” khiến các doanh nghiệp và cả nền kinh tế cùng xuống đáy.