Ảnh minh họa

Trong một chương trình talkshow hồi đầu tháng 11, Tổng Giám đốc AFA Capital Nguyễn Minh Tuấn – chuyên gia về tài chính và đầu tư – chỉ ra đặc điểm của bất động sản là đòi hỏi quy mô vốn lớn, đồng thời rất nhạy cảm với lãi suất và thị trường.

Phân tích về các chu kỳ trên thị trường bất động sản trong báo cáo mới đây của CTCP Chứng khoán Rồng Việt (VDSC) cũng cho thấy mỗi khi có những thay đổi chính sách về đất đai và tiền tệ, một giai đoạn mới của bất động sản lại được mở ra.

- Cơn sốt đất 1993 - 1996

Với sự ra đời của Luật Đất Đai năm 1993 có hiệu lực từ 15/10/1993 (sau đó được thay thế bằng Luật Đất Đai 2004 vào ngày 1/7/2004), người sở hữu được trao quyền chuyển nhượng đất đai, quy định khác nhau tùy từng loại hình.

Như vậy, đất đai được công nhận là một loại tài sản có giá trị thương mại, một loại hàng hóa mang tính thị trường. Đây dường như là bước ngoặt so với Luật Đất Đai đầu tiên năm 1987, trong đó Nhà nước giao đất đai cho dân quản lý, sử dụng và không được quyền mua bán, dựa trên quan điểm đất đai là sở hữu toàn dân.

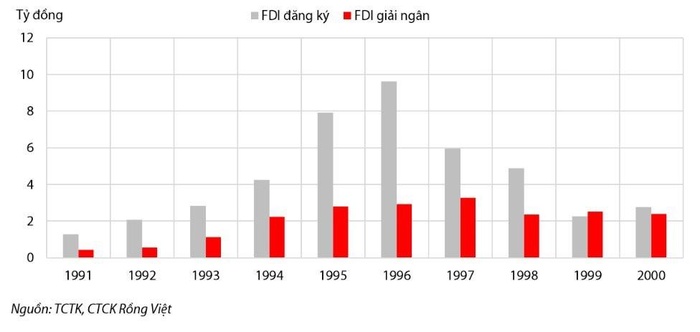

Cùng với Luật Đất Đai năm 1993 là làn sóng đầu tư mạnh mẽ của nước ngoài vào Việt Nam những năm sau đó, với đỉnh điểm là năm 1996.

Dòng vốn FDI giai đoạn 1991 - 2000

Trước những diễn biến này, đất đai được xem là một trong những tư liệu sản xuất phục vụ xây dựng nhà máy, văn phòng đại diện. Kinh tế phát triển sôi động tại Hà Nội và TP. HCM lại kéo theo làn sóng nhập cư lớn từ các tỉnh thành khác, dẫn đến làm gia tăng nhu cầu về đất đai, nhà ở.

- Đóng băng lần 1: 1997 – 1999

Thị trường bất động sản Việt Nam đối mặt “sóng lớn” đầu tiên vào năm 1997, kéo dài đến năm 1999, bắt nguồn từ khủng hoảng tài chính châu Á hồi tháng 7/1997. Vốn đầu tư bị rút ồ ạt tại Indonesia, Hàn Quốc, Thái Lan, Hong Kong, Malaysia, Lào và Philippines, làm suy giảm trầm trọng các hoạt động kinh tế ở những nơi này.

Mặc dù nền kinh tế Việt Nam được đánh giá không bị ảnh hưởng nhiều, hoạt động đầu tư FDI có xu hướng giải ngân chậm lại đáng kể trong giai đoạn 1998-2000. Bên cạnh đó, triển vọng kinh tế kém tích cực khiến hoạt động đầu cơ đất đai nhanh chóng hạ nhiệt.

- Sốt đất 2007 - 2010

Sau khoảng thời gian trầm lắng, “cơn sốt đất” tiếp theo diễn ra vào năm 2007-2010. Kinh tế thế giới lúc này đang suy thoái, nhưng dòng vốn FDI vào Việt Nam tăng trưởng mạnh mẽ sau khi Việt Nam gia nhập WTO từ năm 2006.

Giai đoạn này, Nhà nước ưu tiên tăng trưởng kinh tế thông qua các gói kích thích tăng trưởng tín dụng ở mức cao, đi kèm lãi suất thấp, tạo điều kiện thuận lợi cho các doanh nghiệp và nhà đầu tư tiếp cận vốn vay.

“Trên cơ sở này, hoạt động phát triển bất động sản và nhu cầu sở hữu đầu tư đất đai, nhà ở tại các thành phố lớn như Hà Nội, TP.HCM, Đà Nẵng đã gia tăng nhanh chóng cả về số lượng, cũng như quy mô dự án”, báo cáo của VDSC có đoạn.

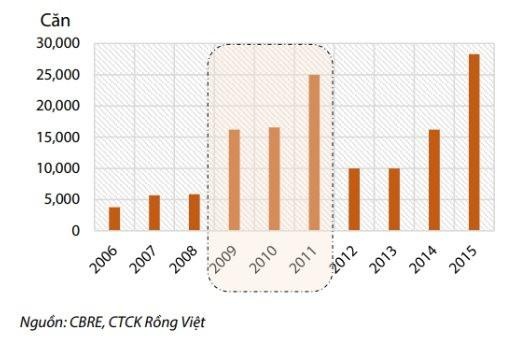

Theo số liệu của CBRE, nguồn cung căn hộ tại Hà Nội giai đoạn 2008-2011 tăng trưởng đột biến lên mức 63.600, tăng 244% so với giai đoạn 2003-2006.

Nguồn cung căn hộ tại Hà Nội giai đoạn 2006 - 2015.

Các chủ đầu tư cũng bắt đầu liên kết với các ngân hàng, cho phép người mua nhà có thể trả trong 20-30 năm. VDSC đánh giá đây là một trong những bước ngoặt lớn trong quá trình phát triển ngành bất động sản Việt Nam.

- Đóng băng lần 2: 2011 - 2013

Với chu kỳ của thị trường bất động sản gồm 4 giai đoạn phục hồi – sốt nóng – hạ nhiệt – đóng băng, đợt “đóng băng” thứ hai của thị trường bất động sản diễn ra từ năm 2011-2013. Lạm phát kéo dài từ cuối 2010 đến 2012, kéo theo lãi suất tăng mạnh với mức đỉnh điểm của lãi suất huy động là 16% (VCB, 12 tháng).

Theo số liệu của CBRE, lượng căn hộ mở bán tại Hà Nội và TP. HCM năm 2013 chỉ còn ở mức 10.000 căn và 4.600 căn, lần lượt giảm 2,5 và 4,2 lần so với mức đỉnh các năm 2010-2011.

- Sốt đất 2018 - 2021

Tình hình lại trở nên tươi sáng trong giai đoạn 2018-2021. Nỗ lực tăng cường hội nhập của Việt Nam giúp hoạt động xuất nhập khẩu diễn biến tích cực.

“Đặc biệt, trong các năm 2020-2021, theo diễn biến chung của thế giới, lãi suất trong nước có xu hướng giảm về mặt bằng thấp để hỗ trợ các doanh nghiệp, giúp doanh nghiệp và các nhà đầu tư tiếp cận dòng vốn giá rẻ khá dễ dàng. Ngoài ra, tác động của Covid-19, hoạt động sản xuất bị gián đoạn đã khiến một phần dòng tiền nhàn rỗi của các doanh nghiệp tìm đến các kênh đầu tư thay thế, trong đó có bất động sản”, VDSC phân tích.

Theo số liệu báo cáo Bộ Xây Dựng, trong giai đoạn 2018-2021, cả nước có hơn 400.000 sản phẩm đủ điều kiện mở bán, ước tính tăng khoảng 36% so với giai đoạn 2014-2017. Báo cáo cũng ghi nhận giá đất tăng rất nhanh, 20-50% chỉ trong thời gian ngắn, diễn ra ở nhiều nơi trên cả nước.

Từ khoảng tháng 4 năm nay, thị trường bất động sản một lần nữa rơi vào “nốt trầm” trước những khó khăn về tín dụng, lãi suất tăng. Nhu cầu mua nhà cũng như tính thanh khoản của các dự án đều có xu hướng giảm.

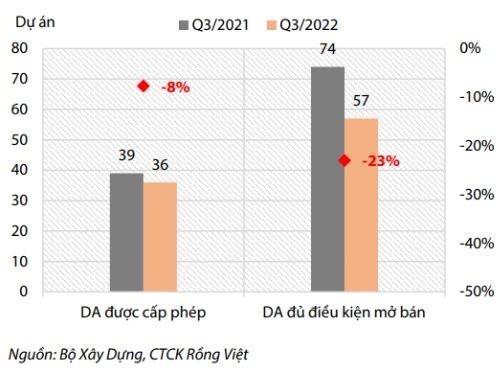

Theo số liệu của Bộ Xây Dựng, trong quý III năm nay, hoạt động triển khai bất động sản nhà ở đã có dấu hiệu chậm lại đáng kể so với cùng kỳ. Số lượng dự án được cấp phép và đủ điều kiện mở bán lần lượt giảm 8% và 23% so với cùng kỳ.

Số dự án được cấp phép và mở bán quý III/2022

Trong bối cảnh thị trường vốn vẫn tắc nghẽn, lãi suất cho vay mua nhà đang ở mức khá cao, từ 11-14%, VDSC nhận định thị trường bất động sản trong năm 2023 có khả năng vẫn đối mặt nhiều khó khăn.

Đồng thời, nếu so sánh với các chu kỳ trước, dự kiến 2-3 năm sau thị trường bất động sản sẽ có thể bắt đầu hồi phục.

TIN LIÊN QUAN