Quyết định lựa chọn mua nhà hay thuê nhà, phụ thuộc vào tỷ suất sinh lợi của việc đầu tư tiền, và giá nhà kỳ vọng trong tương lai. Khi có được hai con số này, chúng ta có thể tính toán, định lượng để chọn ra phương án tốt hơn về mặt kinh tế.

Sau khi đọc loạt bài của series quản trị tài chính cá nhân, nhiều bạn đã hỏi là nên vay tiền mua nhà hay thuê nhà?

Nếu chúng ta search google, thì sẽ thấy sẵn những cụm từ tìm kiếm như “Có nên vay ngân hàng mua nhà”, “Có nên vay mua nhà”, “Có nên vay mua nhà trả góp”…bấm vào đó có nhiều bài viết về vấn đề này. Tuy vậy, hầu hết các bài viết đều phân tích những yếu tố định tính. Bài thì nói rằng tuy trả góp có khó khăn 1 chút nhưng sẽ an cư lập nghiệp, có căn nhà làm của, bài thì nói “vay mua nhà, trả nợ rất vất vả…nhưng hầu như chưa bài viết nào dùng yếu tố định lượng để so sánh giữa hai lựa chọn này.

Đây là 1 vấn đề, một bài toán rất hay, và rất thiết thực đối với nhiều gia đình.

Chúng ta hãy cùng nhau suy nghĩ về bài toán rất sát thực tế như sau:

Năm 2020, gia đình X, đang sinh sống tại Sài Gòn, có tổng thu nhập của hai vợ chồng là 80 triệu/tháng, dự kiến mức thu nhập này sẽ tăng 5% mỗi năm.

Từ trường hợp gia đình X chúng ta sẽ áp dụng tỷ lệ thuận để tính cho các trường hợp có thu nhập khác, Ví dụ như gia đình có thu nhập 40 triệu/ tháng sẽ mua nhà có giá khoảng 2.25 tỷ. Gia đình có thu nhập 160 triệu một tháng sẽ mua nhà có giá khoảng 9 tỷ, và khi đó các con số khác sẽ được tính theo tỷ lệ thuận.

Trở lại với gia đình X, thu nhập 80 triệu/tháng.

Vào cuối tháng 3/2020, gia đình X hiện có số tiền 1,500,000,000 (một tỷ năm trăm triệu), đây là số tiền hai vợ chồng dành dụm được, cộng với tiền do cha mẹ hai bên hỗ trợ để hai vợ chồng lập nghiệp tại Sài Gòn. Gia đình A có hai phương án

Phương án 1: Phương án mua nhà

Cái nhà, hay căn hộ, gọi là căn nhà Mơ ước, mà 2 vợ chồng muốn mua và ở, có giá bán cuối cùng là 4.5 tỷ. Nếu hai vợ chồng chọn phương án mua, họ sẽ dùng 1.5 tỷ để trả trước, và vay ngân hàng 3 tỷ trong vòng 20 năm. Lãi vay là 12% 1 năm, 1% tháng. Theo đó, trong 20 năm, hàng tháng gia đình X sẽ trả góp lãi vay và một phần gốc cho ngân hàng, số tiền là 33,032,584 . Sau 20 năm, gia đình X hết nợ với ngân hàng. Hai vợ chồng, gia đình X hiện đang có thu nhập là 80 triệu/tháng, mà lại tăng 5% mỗi năm, nên họ tự tin là sẽ trả được số tiền trả góp này hàng tháng trong 20 năm mà không gặp khó khăn nào lớn cả.

Phương án 2: Phương án thuê nhà để ở và dành tiền để đầu tư.

Gia đình X thuê nhà để ở. Họ sẽ thuê đúng căn nhà đó, hoặc tương đương căn nhà đó với giá thuê là trong năm 2020 là 18 triệu/tháng. Giá thuê này sẽ tăng 3% mỗi năm.

Nếu chọn phương án 2, thì gia đình X sẽ dùng số tiền còn dư từ việc không mua nhà để đầu tư, tăng trưởng tiền.

Giả sử rằng các chi phí hành chính, thuế, chi phí sửa nhà trong cả 2 trường hợp là không đáng kể.

Và giả sứ gia đình X có thể đầu tư số tiền dư từ việc không mua nhà, với tỷ suất sinh lợi lần lượt là

a) 8%/ năm

b) 6.5%/ năm

c) 10%/năm

d) 12% năm

e) 15%/năm.

Hỏi: gia đình X nên mua nhà hay thuê nhà?

TRẢ LỜI:

Giả sử rằng gia đình X chọn phương án 1, lúc đó họ sẽ trả 1,5 tỷ ngay vào cuối tháng 3/2020. Và hàng tháng họ sẽ trả cho ngân hàng số tiền 33,032,584.

Đổi lại họ được sở hữu và ở căn nhà đó trong 20 năm. (Trong 20 năm đó, tuy họ sở hữu, nhưng giấy tờ nhà phải thế chấp tại ngân hàng)

Vào cuối tháng 3/2040, gia đình X sở hữu hoàn toàn căn nhà Mơ Ước.

Giả định gia đình X không chọn phương án 1, mà dùng toàn bộ số tiền 1,5 tỷ vào cuối tháng 3/2020, và 33,032,584 hàng tháng để thuê nhà, tiền dư ra họ sẽ đem đi đầu tư. Trong bài giải chi tiết này, tôi chọn tỷ suất sinh lợi là 8% năm. Đây là mức tỷ suất sinh lợi mà hầu hết ai cũng thực hiện được. (Xem bài 11 để biết cơ bản về các công cụ đầu tư)

Bây giờ, chúng ta hãy xem vào cuối tháng 3/2040 gia đình X sẽ có bao nhiêu tiền? Đem số tiền này so sánh với giá thị trường vào thời điểm đó của căn nhà Mơ Ước, chúng ta sẽ xác định được phương án nào có lợi hơn về mặt kinh tế.

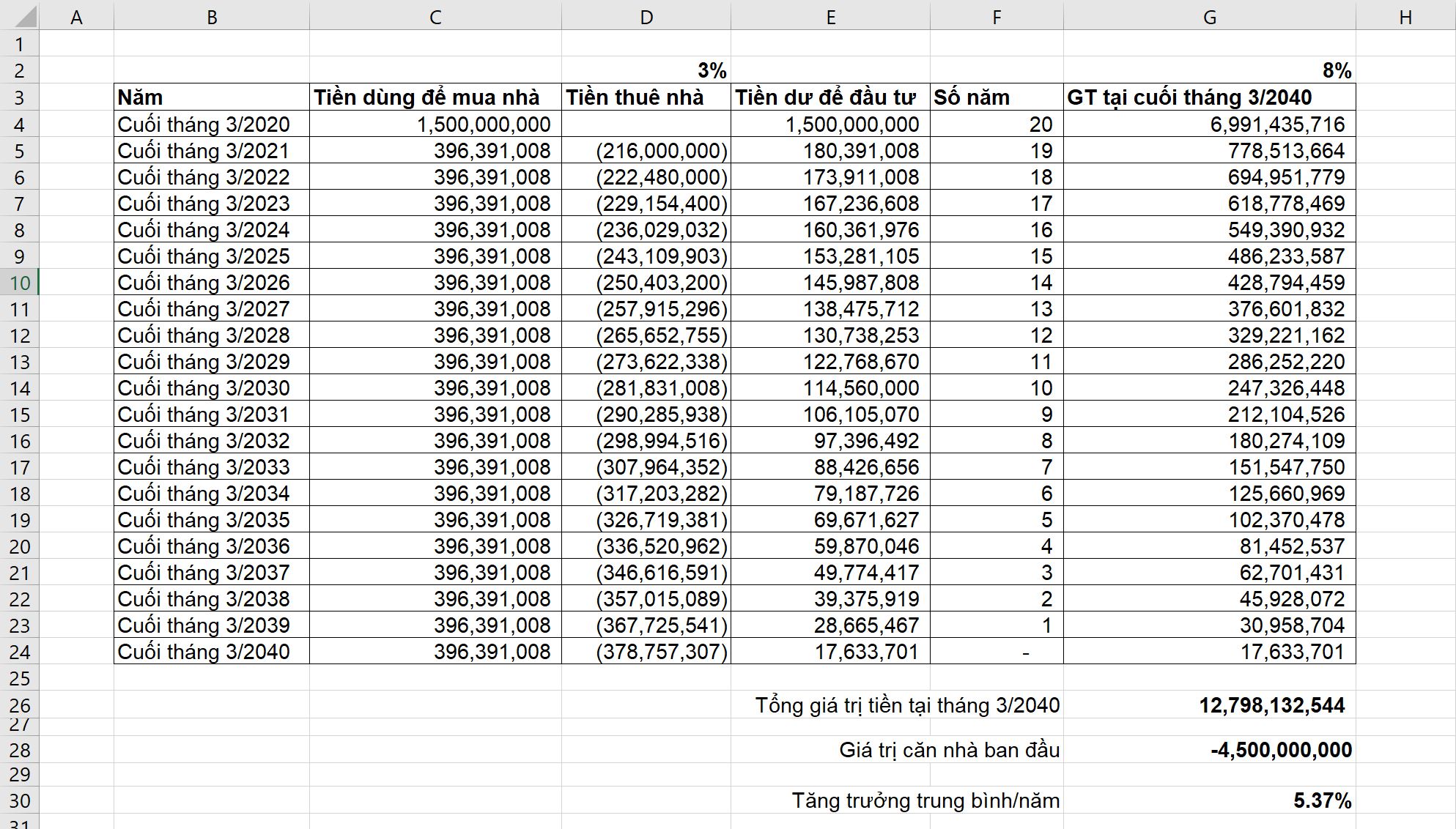

- Cuối tháng 3/2020, gia đình X có số tiền là 1.5 tỷ. Đầu tư số tiền này với tỷ suất sinh lợi là 8%/năm, trong suốt 20 năm. Vào cuối tháng 3/2040, số tiền này sẽ có giá trị là = 1,500,000,000*(1+8%)^20 = 6,991,435,716

-Từ tháng 4/2020 cho đến tháng 3/2021, mỗi tháng gia đình X có 33,032,584, đây là số tiền dùng để trả góp cho ngân hàng. (Ở đâu chúng ta giả định là đầu tư theo năm chứ không đầu tư theo tháng), tổng số tiền gia đình có vào cuối tháng 3/2021 lab = 12*33,032,584 = 396,391,008. Gia đình X phải trả tiền thuê hàng tháng là 18,000,000. Nguyên năm = 12*18,000,000 = 216,000,000.

Tổng kết lại, cuối tháng 3/2021, gia đình X có số tiền là = 396,391,008 - 216,000,000 = 180,39,1008.

Đầu tư số tiền này với tỷ suất sinh lợi là 8%/năm, trong suốt 19 năm, cho đến tháng 3/2040. Khi đó số tiền này sẽ có giá trị là = 180,39,1008*(1+8%)^19 = 778,513,664

- Từ tháng 4/2021 cho đến tháng 3/2022, mỗi tháng gia đình X có 33,032,584, đây là số tiền dùng để trả góp cho ngân hàng, tổng số tiền gia đình có vào cuối tháng 3/2022 là = 396,391,008. Gia đình X phải trả tiền thuê hàng tháng là 18,540,000 (đã tăng 3% so với năm trước). Nguyên năm = 12*18,540,000 = 222,480,000.

Tổng kết lại, cuối tháng 3/2022, gia đình X có số tiền là = 396,391,008 - 222,480,000 = 173,911,008

Đầu tư số tiền này với tỷ suất sinh lợi là 8%/năm, trong suốt 18 năm, cho đến tháng 3/2040. Khi đó số tiền này sẽ có giá trị là = 173,911,008 *(1+8%)^20 = 694,951,779

Tính tương tự như vậy cho các dòng tiền những năm sau, ta sẽ có bảng tổng kết như sau:

Cộng tất cả các dòng tiền này lại, ta sẽ có tổng giá trị vào cuối tháng 3/2040 là = 12,798,132,544.

Để tư vấn cho gia đình X chọn phương án 1 hay phương án 2, chúng ta so sánh giá trị căn nhà Mơ ước (phương án 1), và 12,798,132,544 (phương án 2).

Nếu giá trị căn nhà Mơ Ước lúc đó bằng hoặc cao hơn 12,798,132,544, tức là giá nhà tăng trưởng trung bình = 5.37%/năm, gia đình X nên chọn phương án 1: đó là mua nhà.

Nếu giá trị căn nhà Mơ Ước lúc đó nhỏ hơn 12,798,132,544, gia đình X nên chọn phương án 2: đó là thuê nhà và dùng tiền dư để đầu tư. Điều 1 cần chú ý là gia đình X phải có tinh thần kỷ luật cao, phải để dành ra số tiền hàng tháng = 33,032,584 giống như gia đình X đang trả cho ngân hàng. Điều 2 cần chú ý là gia đình X không quá quan trọng việc mình sở hữu hay thuê nhà, miễn là họ được sống trong căn nhà Mơ Ước. Nhiều người quan trọng chữ sở hữu, thì vẫn sẽ chọn phương án có hiệu quả kinh tế (giá trị tiền) thấp hơn.

***** Dùng cách tích tương tự như trên, sau đây là kết quả cho 5 trường hợp.

a) Nếu gia đình X đầu tư với tỷ suất sinh lợi 6%/năm, thì sẽ đạt số tiền là 9,304,806,275 vào tháng 4/2040. Gia đình X nên mua nhà nếu giá nhà lúc đó bằng hoặc cao hơn 9,304,806,275, tức là tăng trưởng 3.70%/năm. Còn nếu giá nhà tăng thấp hơn mức đó thì gia đình X nên thuê và dùng tiền dư để đầu tư.

b) Nếu gia đình X đầu tư với tỷ suất sinh lợi 8%/năm, thì sẽ đạt số tiền là 12,798,132,544 vào tháng 4/2040. Gia đình X nên mua nhà nếu giá nhà lúc đó bằng hoặc cao hơn 12,798,132,544, tức là tăng trưởng 5.37%/năm. Còn nếu giá nhà tăng thấp hơn mức đó thì gia đình X nên thuê và dùng tiền dư để đầu tư.

c) Nếu gia đình X đầu tư với tỷ suất sinh lợi 10%/năm, thì sẽ đạt số tiền là 17,608,545,243 vào tháng 4/2040. Gia đình X nên mua nhà nếu giá nhà lúc đó bằng hoặc cao hơn 17,608,545,243, tức là tăng trưởng 7.06%/năm. Còn nếu giá nhà tăng thấp hơn mức đó thì gia đình X nên thuê và dùng tiền dư để đầu tư.

d) Nếu gia đình X đầu tư với tỷ suất sinh lợi 12%/năm, thì sẽ đạt số tiền là 24,213,943,468 vào tháng 4/2040. Gia đình X nên mua nhà nếu giá nhà lúc đó bằng hoặc cao hơn 24,213,943,468, tức là tăng trưởng 8.78%/năm. Còn nếu giá nhà tăng thấp hơn mức đó thì gia đình X nên thuê và dùng tiền dư để đầu tư.

e) Nếu gia đình X đầu tư với tỷ suất sinh lợi 15%/năm, thì sẽ đạt số tiền là 38,948,753,982 vào tháng 4/2040. Gia đình X nên mua nhà nếu giá nhà lúc đó bằng hoặc cao hơn 38,948,753,982, tức là tăng trưởng 11.39%/năm. Còn nếu giá nhà tăng thấp hơn mức đó thì gia đình X nên thuê và dùng tiền dư để đầu tư.

Như vậy việc mua nhà hay thuê nhà, sẽ phụ thuộc vào tỷ suất sinh lợi của việc đầu tư tiền, và giá nhà kỳ vọng trong tương lai. Khi có được hai con số này, chúng ta dùng cách trên để tính toán, định lượng để chọn ra phương án tốt hơn về mặt kinh tế.

Tác giả: Lâm Minh Chánh

Giám đốc Trường QTKN BizUni.vn

Bài 1 – Tiết kiệm đều đặn hàng tháng, đầu tư số tiền này, bạn sẽ có cả 1 gia tài!

Bài 2 – Nhà đầu tư nghiệp dư. Các nguyên tắc vàng trong đầu tư. Rủi ro trong đầu tư.

Bài 3 – Đầu tư vào doanh nghiệp. Mua cổ phiếu trên sàn chứng khoán.

Bài 4 – Tại sao chơi Casino và kinh doanh ngắn hạn (trading) thua nhiều hơn thắng.

Bài 5 – Vàng. Nhà đầu tư nên có 5%-10% vàng trong danh mục tài sản.

Bài 6 – Tài chính cá nhân: Cơ bản về Bảo hiểm nhân thọ

Bài 7 – Tỷ suất sinh lời trong đầu tư và cách tính

Bài 8 – Vay Mượn – Con dao hai lưỡi: Bạn có biết cách vay mượn tiền thế nào cho hiệu quả?

Bài 9: Tình hình thực tế ngày 29/2/2020 (Dự án “Nhà trọ tiền chế, thuê – xây dựng – cho thuê”

Bài 10: Sự thật về thu nhập thụ động: Có thật sự thụ động, làm ít hưởng nhiều?