Ảnh: Sergio Ingravalle

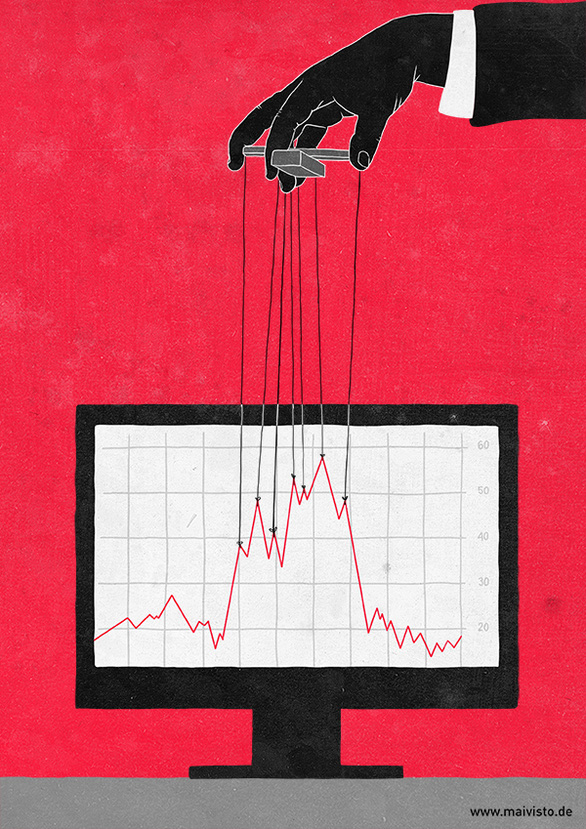

Có thể xem xét mô hình quản lý của Hoa Kỳ, quốc gia có TTCK có lẽ phát triển nhất thế giới. Để dễ hình dung, có thể coi các TTCK, chứng khoán phái sinh, trái phiếu, cổ phiếu... như các khu chợ mà những người giao dịch là tiểu thương, người đi chợ, thương lái trung gian...

Để quản lý hoạt động các chợ đó, sẽ có luật pháp nhà nước, quy định của địa phương và nội quy riêng từng chợ. TTCK cũng như vậy.

Vai trò tự quản của các sàn

Tại Mỹ, ở cấp độ liên bang, quy định về thao túng thị trường (TTTT) tuân theo luật chứng khoán 1933, luật giao dịch chứng khoán 1934, luật giao dịch hàng hóa thương phẩm 1936 và điều 18 bộ luật Hoa Kỳ. Ngoài ra, mỗi bang lại có luật riêng, như New York có luật Martin. Nhưng đáng nói hơn có lẽ là vai trò "tự quản" của các thị trường như các sàn giao dịch FINRA, NYMEX, CME, ICE...

Thật ra, các cuộc điều tra TTTT ở Mỹ thường bắt đầu từ chính việc tự giám sát này. Chẳng hạn CME Group - sàn giao dịch tương lai với giá trị lớn nhất thế giới - có một nhóm điều tra nội bộ riêng chuyên rà soát dữ liệu để phát hiện hành vi sai trái trên sàn của họ.

Khi phát hiện vi phạm, CME sẽ yêu cầu người giao dịch giải thích. Nếu chưa hài lòng, họ có thể trừng phạt theo quy định của họ với nhà đầu tư, hoặc báo cáo vụ việc cho cơ quan quản lý nhà nước. Việc giám sát ở đây trước hết là tự giám sát, vì lợi ích của chính CME. Nếu họ dung túng, sớm muộn cũng bị nhà nước sờ gáy, và khi đó hậu quả sẽ rất nghiêm trọng.

Có thể thấy điều này qua vụ điều tra với siêu lừa Michael Coscia năm 2013, người đầu tiên bị truy tố hình sự với tội danh "giao dịch giả mạo để TTTT". Chỉ sau khi đã dàn xếp với hai sàn tư nhân CME và ICE, Coscia mới bị cơ quan nhà nước là Ủy ban Quản lý giao dịch hàng hóa thương phẩm tương lai (CFTC) khởi kiện.

Tháng 7/2013, Coscia dàn xếp với CFTC nộp phạt hơn 4,5 triệu USD và 1 năm đình chỉ giao dịch. Một năm sau, tới lượt Bộ Tư pháp (DOJ) mở điều tra hình sự với hành vi tương tự. Ở phiên tòa sau đó, Coscia bị kết án 3 năm tù. Như vậy, một kẻ vi phạm về thao túng chứng khoán hoàn toàn có thể vừa phải chịu án phạt của thị trường (CME), của cơ quan quản lý dân sự (CFTC) và của cả cơ quan quản lý hình sự (DOJ).

Xử nghiêm để giữ niềm tin

Chính nước Mỹ cũng từng trải qua giai đoạn "luật rừng" khiến TTCK điên đảo gần một thế kỷ trước. Sau khi TTCK Phố Wall sụp đổ vào tháng 10-1929 kéo theo cuộc suy thoái kinh tế toàn cầu, Quốc hội Mỹ nhận ra để phục hồi kinh tế, nhất thiết phải vực dậy lòng tin của công chúng vào TTCK.

Vì lẽ đó, hai đạo luật liên bang quan trọng nhất để cai quản TTCK được thông qua là luật chứng khoán 1933 và luật giao dịch chứng khoán 1934. Đạo luật năm 1933 có diện áp dụng khá hạn chế, chủ yếu nói tới quy trình công ty đăng ký, tiếp thị và phát hành chứng khoán mới.

Trong khi đó đạo luật năm 1934 được thiết kế để cai quản việc mua bán trái phiếu trên các thị trường thứ cấp. Ngoài việc thành lập Ủy ban Giao dịch và chứng khoán Hoa Kỳ (SEC), đạo luật còn chính thức coi "mọi hành vi không trung thực" của tất cả những ai tham gia chứng khoán là phi pháp.

Riêng về tội danh TTTT, các điều khoản then chốt của đạo luật 1934 là phần 9(a), vốn quy định các hành vi bất hợp pháp bao gồm: (1) Tạo ra "sự sai lạc hay gây lầm lẫn rằng đang có giao dịch tích cực với bất kỳ loại chứng khoán nào"; (2) Tham gia hàng loạt giao dịch với mục đích thổi giá hay hạ giá một loại cổ phiếu; (3) Chủ ý lan truyền thông tin sai lạc về một loại cổ phiếu nhằm kéo giá lên hay đẩy giá xuống. Cá nhân bị kết luận có tội TTTT bị truy tố hình sự theo đó có thể phải lãnh án tối đa 20 năm tù và khoản bồi thường lên tới 5 triệu USD.

Các quy định trên đã trở thành cơ sở cho một số vụ hình sự về TTTT lớn nhất ở Mỹ. Vụ điển hình là việc các lãnh đạo Công ty Enron thao túng, bơm thổi giá, xào nấu sổ sách và làm sai lạc thông tin cổ phiếu của công ty, bị phát giác vào năm 2001, dẫn tới án tù 24 năm 4 tháng cho giám đốc điều hành hoạt động Jeffrey Skilling (CEO Kenneth đối diện mức án tối đa 45 năm, nhưng chết khi phiên tòa đang diễn ra vào năm 2006).

Ngày nay ở cấp độ liên bang, cơ bản Hoa Kỳ có 3 cơ quan chính quản lý các TTCK và giao dịch. DOJ phụ trách các vụ án hình sự với công cụ là Cục Điều tra liên bang (FBI). SEC là cơ quan chuyên xử lý các vụ dân sự theo đạo luật 1934, quản lý các sàn giao dịch OTC (cổ phiếu chưa niêm yết), TTCK, trái phiếu và tiền điện tử. Còn CFTC, cũng chuyên các vụ dân sự, tập trung vào các thị trường phái sinh, thị trường tương lai, thị trường giao dịch hàng hóa thương phẩm và tiền điện tử.