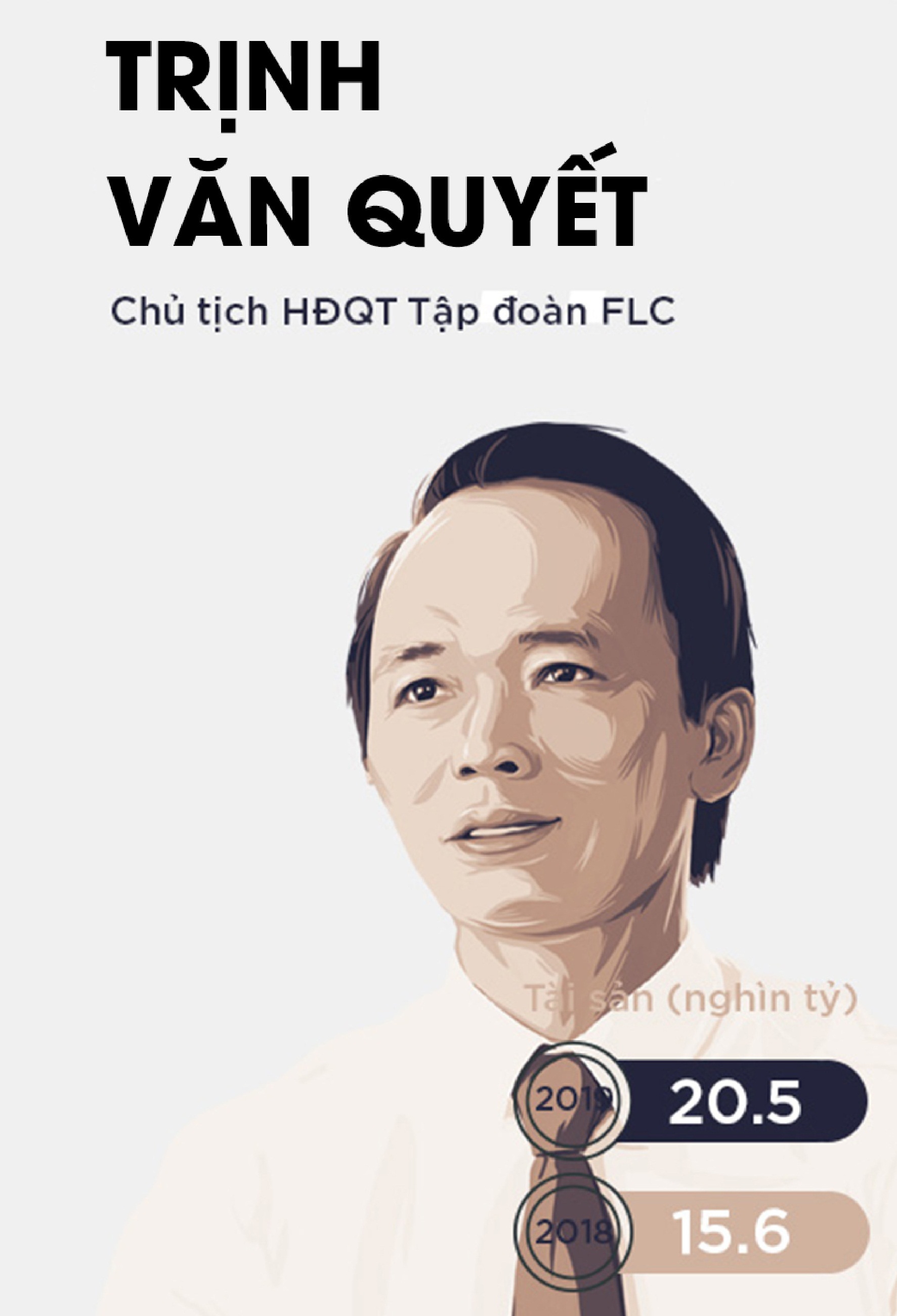

Ông từng là người giàu nhất Việt Nam, và đang sở hữu hữu cổ phiếu hàng trăm doanh nghiệp có quy mô hàng nghìn tỉ đồng. Nếu nhìn vào các con số đó thì không thể không kết luận ông Trịnh Văn Quyết, Chủ tịch của FLC, là một doanh nhân rất thành công. Tuy nhiên, xung quanh vị tỷ phú này, hình thức kinh doanh và biến động giá cổ phiếu họ FLC lại tồn tại những điều khá bí ẩn.

Ông từng là người giàu nhất Việt Nam, và đang sở hữu hữu cổ phiếu hàng trăm doanh nghiệp có quy mô hàng nghìn tỉ đồng. Nếu nhìn vào các con số đó thì không thể không kết luận ông Trịnh Văn Quyết, Chủ tịch của FLC, là một doanh nhân rất thành công. Tuy nhiên, xung quanh vị tỷ phú này, hình thức kinh doanh và biến động giá cổ phiếu họ FLC lại tồn tại những điều khá bí ẩn.

Sự kiện gây nhiều chú ý trong dư luận gần đây nhất là việc Công ty cổ phần đầu tư khai khoáng và quản lý tài sản FLC (GAB) đã lên phương án sáp nhập với Công ty cổ phần xây dựng FLC Faros (ROS). Nếu thương vụ này được tiến hành, thì đây sẽ là một thương vụ sáp nhập kỳ lạ. Doanh nghiệp có vốn chủ sở hữu 160 tỉ đồng lại sáp nhập doanh nghiệp có vốn 6.000 tỉ đồng; một doanh nghiệp “ao làng” lại đi sáp nhập một doanh nghiệp lớn hoạt động lâu năm và có tiếng trên thị trường chứng khoán.

Vậy bí ẩn sau cuộc sáp nhập này là gì?

Trước thời điểm được niêm yết vào ngày 11/7/2019, tức là mới chỉ cách đây khoảng 9 tháng, gần như không ai biết đến GAB, bởi đây chỉ là một doanh nghiệp nhỏ, có vốn điều lệ hơn 100 tỉ đồng. Đặc biệt, trụ sở công ty này cũng chỉ ở “vùng sâu, vùng xa” và lĩnh vực kinh doanh chính là sản xuất gạch.

Tuy nhiên, cũng chỉ chưa đến 5 tháng sau khi niêm yết, GAB đã trở thành một hiện tượng đặc biệt trên thị trường chứng khoán khi tăng giá vùn vụt. Giá cổ phiếu này tăng từ mức chưa đến 10.000 đồng/cổ phiếu vào ngày 18/12/2019, lên mức 62.000 đồng/cổ phiếu vào ngày 7/02/2020.

Cũng trong giai đoạn này, Công ty cổ phần GAB đã đổi tên thành Công ty đầu tư khai khoáng và quản lý tài sản FLC. Bên cạnh đó, GAB cũng dự kiến chào bán hơn 52 triệu cổ phiếu cho cổ đông hiện hữu để tăng vốn điều lệ.

Như vậy, nguyên nhân của việc tăng đột biến của GAB đã phần nào được giải mã. Kịch bản tăng mạnh của cổ phiếu GAB cũng tương tự như rất nhiều cổ phiếu khác liên quan đến FLC trước đây. Các cổ phiếu như HAI, AMD, ART cũng từng trải qua những giai đoạn tăng hàng chục lần chỉ trong một khoảng thời gian ngắn.

Tuy nhiên, dường như việc tăng giá của các cổ phiếu trong “họ” FLC chẳng liên quan gì đến kết quả kinh doanh thực tế. Do đó, các cổ phiếu này sau đó đều giảm trầm trọng và tình hình kinh doanh cũng tuột dốc không phanh.

Trở lại với GAB, trước khi niêm yết, doanh nghiệp này có vốn điều lệ chỉ 138 tỉ đồng. Về cơ cấu sở hữu, FLC nắm giữ 8,99% vốn điều lệ, còn lại là các nhà đầu tư cá nhân. Ngành nghề kinh doanh chính của công ty là sản xuất gạch. Về tình hình kinh doanh, năm 2017, 2018 và 2019, doanh thu lần lượt đạt tương ứng 41, 92 và 188 tỉ đồng; lợi nhuận lần lượt là 7, 6 và 16 tỉ đồng. Như vậy, đây là một doanh nghiệp khá nhỏ không thực sự đáng chú ý.

Cái tên GAB bắt đầu nổi lên khi ông Quyết mua vào 1,1 triệu cổ phiếu GAB, tương ứng với tỷ lệ 7,97% vốn điều lệ GAB và chính thức trở thành cổ đông lớn của công ty này vào ngày 04/03/2020. Như vậy, bất chấp trong đại dịch Covid-19 giá nhiều cổ phiếu giảm sâu, vị tỷ phú từng giàu nhất thị trường chứng khoán Việt Nam vẫn bỏ ra hàng trăm tỉ đồng để tăng tỷ lệ sở hữu một doanh nghiệp gần như không có lợi thế cạnh tranh gì về công nghệ, thị trường hay sản phẩm với một mức giá cao không tưởng.

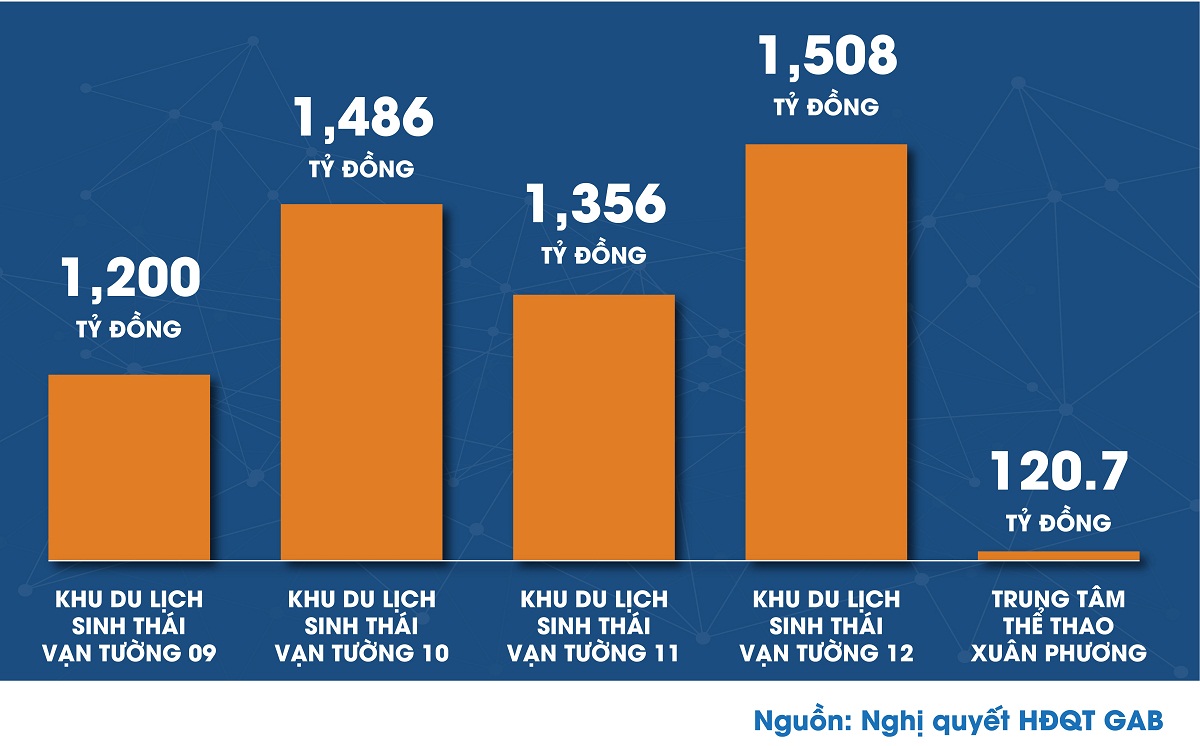

Cùng với việc ông Quyết mua cổ phiếu, GAB cũng công bố những kế hoạch kinh doanh hết sức hoành tráng. Cụ thể, vào đầu tháng 3, GAB công bố thông tin về chủ trương đầu tư 5 dự án bất động sản với tổng mức đầu tư gần 5,700 tỉ đồng, đồng thời chủ trương nghiên cứu và đề xuất đầu tư đối với dự án điện năng lượng mặt trời, điện gió tại tỉnh Bạc Liêu với quy mô tối thiểu 200 ha với tổng mức đầu tư không dưới 5,000 tỉ đồng.

Như vậy, từ một doanh nghiệp “ao làng” với vốn điều lệ chỉ hơn 100 tỉ đồng và nguồn lực về con người, công nghệ đều rất hạn chế, GAB đã nhanh chóng xây dựng kế hoạch đầu tư với số vốn lên đến hơn 10.000 tỉ đồng. Đây đúng là một tham vọng “đội đá vá trời”.

Tuy nhiên, có lẽ rất ít người tin rằng GAB sẽ thành công khi thực hiện những dự án này.

Các dự án bất động sản của GAB dự kiến đầu tư

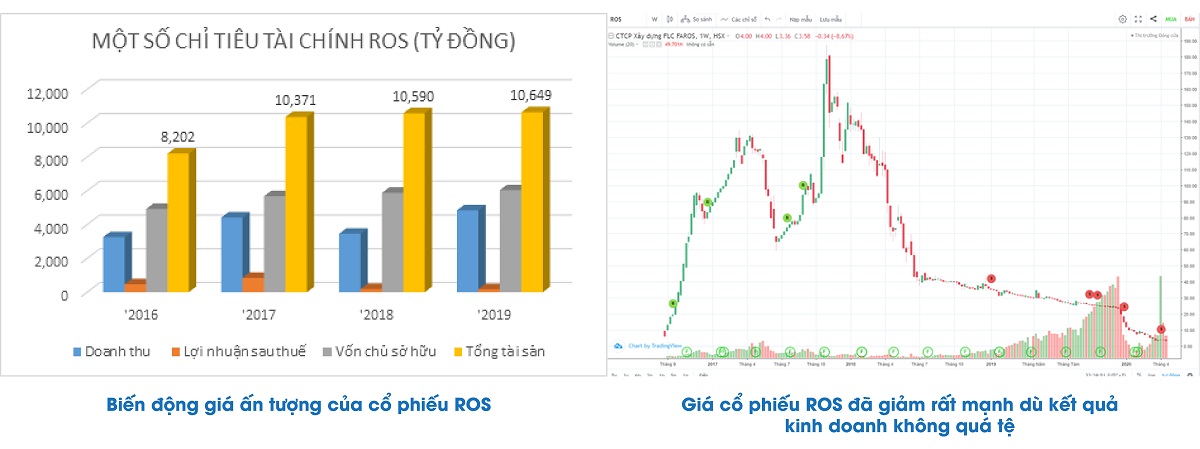

Thời gian qua, có lẽ một trong những cổ phiếu gây chú ý nhiều nhất trên sàn chứng khoán Việt Nam là ROS của Công ty FLC Faros. Khác với GAB, ngay từ ngày đầu niêm yết năm 2016, ROS đã là một doanh nghiệp có quy mô lớn với số vốn chủ sở hữu hơn 5.000 tỉ đồng và doanh thu năm đó cũng lên tới hơn 3.200 tỉ đồng và lợi nhuận đạt gần 500 tỉ đồng.

Tuy nhiên, quy mô lớn không phải là điều người ta thường nhớ đến ROS khi niêm yết mà là sự tăng trưởng vượt bậc giá cổ phiếu công ty này. Từ mức 10.000 đồng/cổ phiếu ROS, chỉ 8 tháng sau khi niêm yết cổ phiếu này tăng gần 20 lần vào tháng 4 năm 2017.

Vào cuối năm 2017, cổ phiếu này đạt mức giá đỉnh điểm lên trên 200.000 đồng/cổ phiếu. ROS trở thành một trong những cổ phiếu có thị giá cao nhất trên sàn chứng khoán. Việc ROS tăng hơn 20 lần đã đưa ông Trịnh Văn Quyết, người sở hữu hơn gần 300 triệu cổ phiếu này (67,34%), trở thành người giàu nhất trên thị trường chứng khoán Việt Nam.

Việc cổ phiếu ROS tăng mạnh với mức giá trần hàng chục phiên liên tiếp, thanh khoản cao nhất sàn chứng khoán là một hiện tượng chưa từng có. Công ty trong ngành xây dựng này không hề sở hữu bí quyết công nghệ đặc biệt, ngành nghề kinh doanh cũng không phải là ngành có thể tạo ra sự bùng nổ trong tương lai, nhưng giá cổ phiếu vẫn tăng một cách hết sức khó hiểu.

Theo số liệu công bố trong báo cáo tài chính, ROS không phải là doanh nghiệp quá tồi. Năm 2017, công ty này đạt doanh thu 4.419 tỉ đồng, lợi nhuận sau thuế 848 tỉ đồng. Mặc dù doanh thu vẫn duy trì ở mức 3.462 tỉ đồng năm 2018 và 4.840 tỉ đồng năm 2019, nhưng lợi nhuận về dưới mức 200 tỉ đồng. Như vậy, xét về mặt tài chính, ROS vẫn là doanh nghiệp hoạt động kinh doanh có lợi nhuận.

Mặc dù vậy, giá cổ phiếu ROS đã giảm không phanh. Hiện giá cổ phiếu ROS đang được giao dịch dưới 4.000 đồng/cổ phiếu, cao hơn so với cổ phiếu FLC có giá 2.900 đồng/cổ phiếu. Việc cổ phiếu ROS lao dốc xuống ở mức rẻ hơn cốc trà đá đối với nhiều người không phải là quá bất ngờ. Dù là doanh nghiệp có doanh thu hàng nghìn tỉ đồng trong ngành xây dựng, nhưng đây là doanh nghiệp gần như không có tên tuổi trong ngành này. FLC Faros chủ yếu là phục vụ công việc thi công xây dựng và bán hàng trong “nội bộ” tập đoàn FLC.

Hơn nữa, nhiều cổ phiếu khác liên quan đến vị chủ tịch FLC như ART của Công ty chứng khoán BOS, KLF của Đầu tư Thương mại và Xuất nhập khẩu CFS, AMD của Đầu tư và Khoáng sản FLC AMD và HAI của Nông dược H.A.I đều đã sụt giảm mạnh trong thời gian qua và giao dịch dưới mức 3.000 đồng/cổ phiếu. Do đó, lòng tin của nhà đầu tư đối với ROS chắc chắn cũng sẽ không có nhiều.

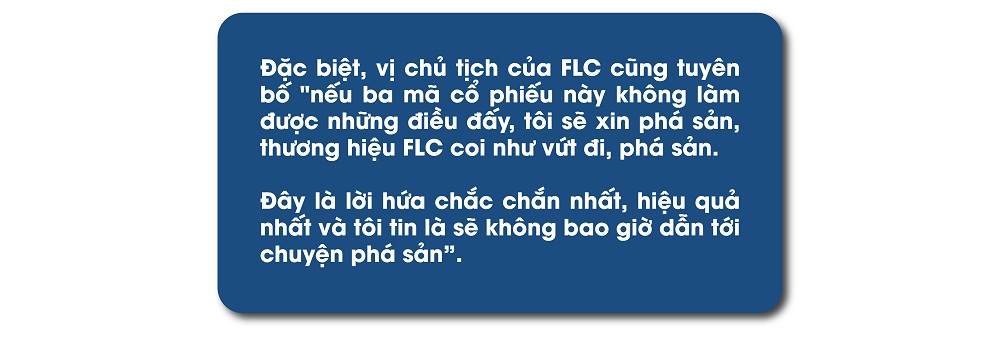

Vào tháng 11 năm 2019, trong một buổi tọa đàm giới thiệu cơ hội đầu tư vào cổ phiếu FHH của Công ty cổ phần đầu tư kinh doanh phát triển bất động sản FLC Homes, chủ tịch Trịnh Văn Quyết khẳng định "sẽ không để cổ phiếu FLC dưới mệnh giá trong năm 2020. Giá cổ phiếu sẽ cao gấp nhiều lần giá trị như hiện tại, nếu không được 10 lần thì ít nhất cũng là 5 lần, 7 lần, 8 lần...". Đối với FHH và BAV, ông Quyết tự tin cho rằng giá hai cổ phiếu này sẽ đều ở mức "ba chữ số", tức là trên 100.000 đồng/cổ phiếu trong năm 2020.

Đặc biệt, vị chủ tịch của FLC cũng tuyên bố "nếu ba mã cổ phiếu này không làm được những điều đấy, tôi sẽ xin phá sản, thương hiệu FLC coi như vứt đi, phá sản. Đây là lời hứa chắc chắn nhất, hiệu quả nhất và tôi tin là sẽ không bao giờ dẫn tới chuyện phá sản."

Nếu đúng như lời của vị chủ tịch của FLC nói thì quả là các cổ phiếu họ FLC rất hấp dẫn để đầu tư. Thực tế, ngay sau những tuyên bố này, hàng loạt cổ phiếu trong nhóm này đã lao dốc. Hiện cổ phiếu FLC đang được giao dịch dưới 3.000 đồng/cổ phiếu, giảm 50% so với đầu năm, ROS giảm từ mức 25.000 đồng/cổ phiếu về mức 3.300 đồng/cổ phiếu, giảm 87% so với đầu năm. Còn nếu so với mức đỉnh điểm của cổ phiếu này cách đây hai năm thì đã giảm 98%.

Đặc biệt, mới đây công ty mà ông Quyết khẳng định là cổ phiếu ba chữ số là FLC Homes mới đây tuyên bố dừng trả lãi cho khách hàng đầu tư condotel và đang bị nhà đầu tư tố chiếm dụng vốn. Trong khi đó, Bamboo Airways bị Tổng công ty Cảng hàng không Việt Nam (ACV) đòi nợ 205 tỉ đồng tiền thu hộ phí dịch vụ từ khách hàng. Hiện tại, Bamboo Airways đang gặp phải muôn vàn khó khăn khi bị ảnh hưởng nặng nề của dịch Covid-19.

Trở lại việc sáp nhập GAB và ROS, về lý thuyết, thông thường một công ty sáp nhập vào một công ty khác nhằm gia tăng giá trị doanh nghiệp thông qua việc mở rộng hoạt động theo chiều dọc hoặc chiều ngang để hoàn thiện hệ sinh thái của mình và gia tăng hiệu quả kinh doanh. Xét các yếu tố, giữa GAB và ROS dường như không đúng với một lý thuyết nào về việc sáp nhập công ty.

Tiềm lực tài chính của GAB thì quá nhỏ so với ROS. Trình độ quản trị của nhân sự GAB hiện nay cũng bị nghi ngờ vì đây chỉ là một công ty rất nhỏ, không có nhiều kinh nghiệm trong việc phát triển và quản trị các dự án bất động sản. Một điểm nữa là liệu một doanh nghiệp đang có giá cổ phiếu quanh mức 3.300 đồng có hấp dẫn để sáp nhập với cổ phiếu có giá 150.000 đồng hay không?

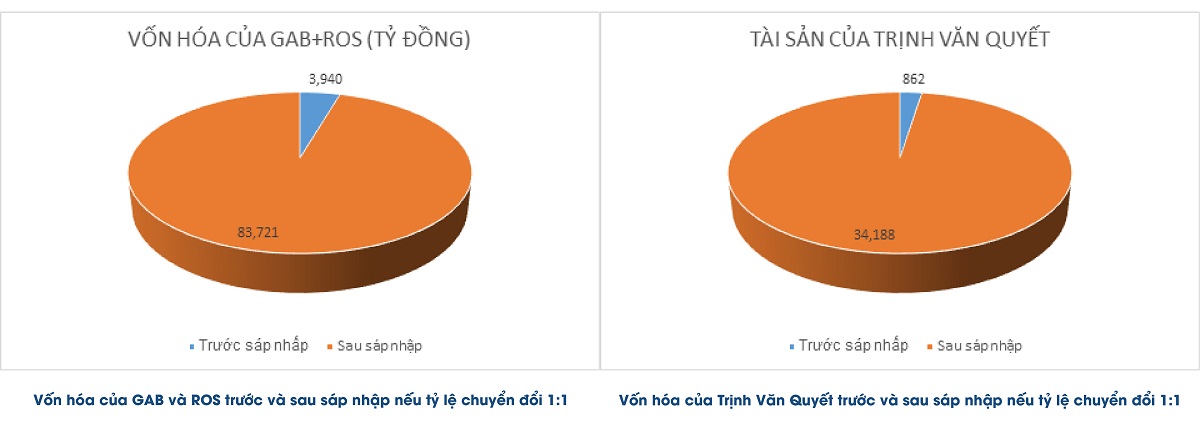

Như vậy, lý do thực sự việc sáp nhập GAB và ROS là gì? Một số người cho rằng mục đích chính của việc sáp nhập này nhằm “tăng giá trị thị trường cho ROS” qua đó cổ đông chính của công ty này có thể một lần nữa trở thành một trong những nhóm nhỏ những người giàu nhất trên thị trường chứng khoán Việt Nam. Quan điểm này không phải không có lý vì hiện tại giá cổ phiếu GAB đang ở mức gần 150.000 đồng/cổ phiếu.

Cho đến nay, phương án tỷ lệ chuyển đổi GAB và ROS chưa được đưa ra, nhưng rất có thể tỷ lệ này sẽ là 1:1 hoặc có thể thấp hơn nhưng có lẽ không quá nhiều so với mức chênh lệch thị giá cổ phiếu GAB và ROS như hiện nay. Nếu chuyển đổi thành công với tỷ lệ 1:1, giá cổ phiếu GAB vẫn duy trì được quanh mức 150.000 đồng/cổ phiếu thì vốn hóa thị trường của ROS tăng hơn 40 lần so với hiện nay. Nếu tính theo số cổ phiếu ROS ông Quyết đang sở hữu hiện nay là 237 triệu thì tài sản sẽ tăng thêm 34.000 tỉ đồng.

Tuy nhiên, kịch bản đó đang chỉ là “trên giấy” việc sáp nhập ROS và GAB nếu thành công và với tỷ lệ chuyển đổi 1:1 là điều vô tiền khoáng hậu. Nếu nó xảy ra, thì nhà đầu tư nào mua cổ phiếu ROS hiện chưa đến 4.000 đồng cổ phiếu sẽ trở nên vô cùng giàu có. Thực tế, việc giao dịch cổ phiếu ROS vẫn hết sức dè dặt và không có sự tăng giá. Có lẽ nhà đầu tư cảm nhận được phần nào tính xác thực của các kế hoạch, tuyên bố mà vị chủ tịch FLC đưa ra. Hơn nữa, đó chỉ là kịch bản “trong mơ” để biến nó thành sự thực chắc cũng không dễ dàng gì.