Sự leo thang bất ổn khiến cho Hồng Kông có khả năng đánh mất vị thế là trung tâm tài chính ở châu Á và đó chính là cơ hội cho các thị trường tài chính mới nổi, nhưng dường như Việt Nam không nằm trong số này.

Việt Nam không những có những lợi thế về vị trí địa lý khi nằm ở trung tâm khu vực Đông Nam Á, môi trường kinh doanh ổn định, triển vọng tăng trưởng kinh tế cao mà còn là một trong những điểm đến cho các hoạt động dịch chuyển sản xuất từ Trung Quốc trong thời gian tới. Khi đó, các hoạt động kinh tế dịch chuyển sẽ được kỳ vọng kéo theo các hoạt động tài chính đi kèm.

Bài viết này sẽ đưa ra những đánh giá về những khả năng thật sự để Việt Nam có thể hiện thực hóa được xu hướng trên.

|

Trung tâm tài chính (financial hub) là một thành phố hay khu vực đầu mối cho các dịch vụ tài chính. Nơi đây sẽ quy tụ được các ngân hàng lớn và các công ty cung cấp các dịch vụ tài chính đa dạng, đồng thời cũng là nơi quy tụ các trị trường giao dịch chứng khoán sôi nổi bậc nhất. Ngoài ra, một trung tâm tài chính còn đem đến cơ sở hạ tầng thông tin và thương mại phục vụ cho lượng lớn các giao dịch trong nước và quốc tế. Chẳng hạn London, New York, Hồng Kông và Tokyo là những trung tâm tài chính lớn trên thế giới.

Một trung tâm tài chính phát triển sẽ thu hút được các dòng vốn đầu tư từ nước ngoài qua đó và chảy đến các lĩnh vực đang cần vốn của cả doanh nghiệp và chính phủ. Nhờ đó mà các doanh nghiệp có thể tiếp cận được với nguồn vốn dồi dào và giúp giảm thiểu chi phí sử dụng vốn. Việc thu hút dòng vốn đầu tư nước ngoài còn giúp gia tăng dự trữ ngoại hối quốc gia. Hơn thế nữa, khi quốc gia có được một trung tâm tài chính năng động sẽ thu hút các công ty tài chính then chốt trên thế giới đến đặt trụ sở và kết nối các hoạt động tài chính trong nước với phần còn lại của thế giới.

Như vậy, một trung tâm tài chính năng động sẽ góp phần vào sự phát triển của cả hệ thống tài chính quốc gia và lấy đó làm động lực thúc đẩy cho sự phát triển kinh tế. Hầu hết những quốc gia phát triển đều có thị trường tài chính phát triển bền vững, không chỉ cho quốc gia đó mà còn cho các nền kinh tế trong khu vực.

|

Việc đánh giá liệu một quốc gia nào đó có thể trở thành một trung tâm tài chính hay không sẽ phức tạp hơn nhiều so với chúng ta nghĩ. Các chỉ tiêu về tăng trưởng kinh tế hoặc thu hút dòng vốn đầu tư chỉ là một trong rất nhiều chỉ tiêu được các nhà đầu tư quốc tế xem xét đến.

Theo xếp hạng chỉ số tài chính toàn cầu 25 (GFCI 25), sẽ có những tiêu chí sau đây để đánh giá mức độ phát triển của một trung tâm tài chính: 1) môi trường kinh doanh, 2) nguồn nhân lực, 3) cơ sở hạ tầng, 4) mức độ phát triển của lĩnh vực tài chính và 5) uy tín của thành phố đặt thị trường tài chính. Bên dưới các tiêu chí trên sẽ các tiêu chí nhỏ hơn cấu thành để có thể đánh giá khả năng hình thành trung tâm tài chính ở từng thị trường tài chính.

Dựa trên các tiêu chí trên, ở khu vực châu Á Hồng Kông đang xếp hạng cao nhất và đứng hạng 3 xét trên toàn cầu, sau New York và Luân Đôn. Hồng Kông luôn duy trì vị trí thứ ba toàn cầu ổn định trong nhiều năm qua.

Cũng theo GFCI 25, chỉ có bốn trung tâm tài chính thuộc Đông Nam Á là có tên trong bảng xếp hạng. Trong đó, Singapore nổi lên như là một trung tâm tài chính lớn vượt qua các trung tâm tài chính ở các nền kinh tế tài chính như Nhật Bản… để vươn lên vị trí thứ 4 trong bảng xếp hạng toàn cầu. Việt Nam có hai trung tâm tài chính hàng đầu quốc gia là Hà Nội và TPHCM nhưng không có trung tâm nào đáp được đủ các tiêu chí để có tên trong bảng xếp hạng nói trên. Điều đó thể hiện một khoảng cách khá lớn về mức độ phát triển của các thị trường trong nước so với các chuẩn của khu vực và quốc tế.

Dựa trên việc duy trì tăng trưởng kinh tế cao và ổn định trong những năm qua cộng với những xu hướng hưởng lợi từ việc dịch chuyển dòng vốn nên việc kỳ vọng TPHCM trở thành trung tâm tài chính của khu vực từ cộng đồng và chính phủ là điều dễ hiểu. Tuy nhiên, chúng ta cần phải nhìn nhận một điều là chặng đường đó sẽ còn rất xa, nếu chúng ta nhìn trên bảng xếp hạng ở trên cũng như là phân tích một vài đặc điểm của thị trường tài chính ở Việt Nam hiện tại.

|

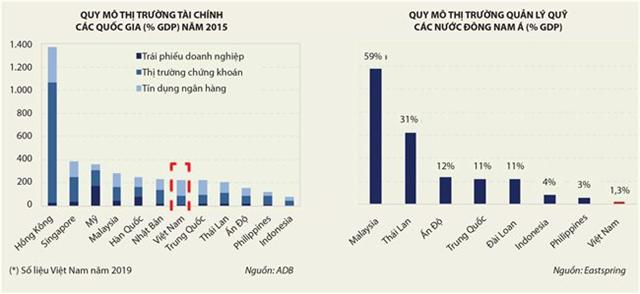

Quy mô thị trường chứng khoán của Việt Nam còn rất nhỏ và hạn chế so với nguồn vốn vay từ ngân hàng. Nguồn vốn từ thị trường cổ phiếu, trái phiếu và vay ngân hàng được xem là chiếc kiềng ba chân trên thị trường vốn. Việc thị trường ngân hàng phát triển vượt trội so với hai thị trường còn lại khiến thị trường tài chính vận hành không hiệu quả. So sánh thị trường vốn của Việt Nam với thị trường vốn các nước trong khu vực thì có thể thấy sự thống trị tuyệt đối của hệ thống ngân hàng ở Việt Nam.

Thị trường chứng khoán được đánh giá là có hiệu quả hay không không chỉ thể hiện bằng giá trị vốn hóa của thị trường hay là sự gia tăng của tỷ lệ này như thế nào qua các năm mà còn phải cho thấy được lượng vốn mà các doanh nghiệp có thể huy động được thông qua kênh này qua các năm có sự tăng trưởng hay không. Năm 2017 là một năm tăng trưởng tốt của thị trường chứng khoán và nguồn vốn doanh nghiệp huy động từ thị trường chứng khoán cũng đạt mức cao nhất với 56.000 tỉ đồng. Trong khi đó, số tiền gia tăng nợ vay của các doanh nghiệp niêm yết lên đến 550.000 tỉ đồng, tức là gần gấp 10 lần số tiền doanh nghiệp niêm yết huy động từ thị trường cổ phiếu.

|

Sự phát triển của thị trường quản lý tài sản cũng là một tiêu chí quan trọng để đánh giá mức độ phát triển của một thị trường tài chính. Biểu đồ trên cho thấy Việt Nam đang là một quốc gia có thị trường quản lý tài sản cực kỳ kém phát triển trong khu vực. Với tổng tài sản đang quản lý của các quỹ chỉ bằng 1,3% GDP, trong khi con số này ở các nước trong khu vực cũng đã cao hơn rất nhiều.

Những phân tích trên chưa thể hiện đầy đủ các đặc điểm cần đánh giá của một thị trường tài chính để có thể trở thành một trung tâm tài chính. Ngoài ra, chúng ta sẽ còn phải đánh giá các yếu tố liên quan đến yếu tố nguồn lực con người, cơ sở hạ tầng, hệ thống pháp lý… Các nhà đầu tư quốc tế sẽ rất cân nhắc các yếu tố nền tảng để quyết định mức độ lựa chọn nơi thực hiện giao dịch tài chính. Các nhà đầu tư có thể vẫn rất lạc quan vào nền kinh tế Việt Nam nhưng họ hoàn toàn có thể lựa chọn một trung tâm tài chính khác, như Singapore chẳng hạn, để thực hiện các hoạt động kinh tế ở Việt Nam.

Để trở thành một thị trường tài chính thì chúng ta không những nỗ lực mà còn phải chứng minh các lợi thế so sánh so với các thị trường phát triển hơn trong khu vực đang hiện có. Mọi việc sẽ phải bắt đầu từ việc chúng ta đầu tư một chặng đường dài hơi chứ không phải chỉ với những chiến dịch truyền thông và tuyên truyền dựa trên niềm tin hay chỉ một vài tín hiệu tích cực từ thị trường quốc tế.

|