Việt Thắng đang lấn sân sâu hơn với mảng chăn nuôi heo

CTCP Thức ăn Chăn nuôi Việt Thắng (Mã: VTF) chuyên sản xuất, gia công, chế biến các loại thức ăn chăn nuôi, chủ yếu là thức ăn thủy sản, gia súc và gia cầm…

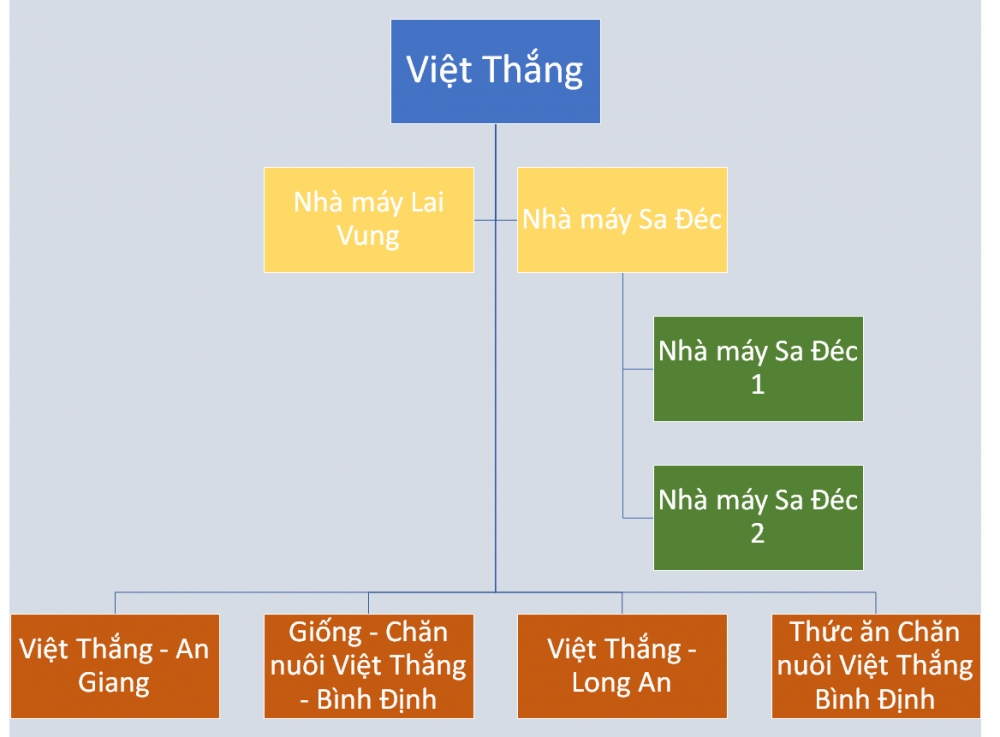

Với 4 nhà máy gồm Vung Lai (gồm 2 dây chuyền sản xuất công suất 120.000 tấn/năm), hai nhà máy Sa Đéc 1 (công suất 60.000 tấn/năm) và Sa Đéc 2 (công suất 140.000 tấn/năm). Tổng công suất sản xuất thức ăn chăn nuôi thủy sản của Việt Thắng hàng năm vượt 440.000 tấn, tính đến hết năm 2017.

|

| Thức ăn chăn nuôi Việt Thắng |

Năm 2016, Công ty lấn sân sang mảng chăn nuôi gia súc khi góp vốn vào Công ty TNHH Giống – Chăn nuôi Việt Thắng An Giang để tiến hành đầu tư trang trại heo giống cụ kỵ 1.600 con. Cùng với đó, Việt Thắng đầu tư trại heo giống với 2.500 con nái ông bà tại Bình Định.

Công ty còn đầu tư nhà máy sản xuất thức ăn gia súc, gia cầm ở Long An với công suất 500.000 tấn/năm, thông qua công ty con là Công ty TNHH Thức ăn Chăn nuôi Việt Thắng Long An.

|

| Cơ cấu sản xuất kinh doanh của Việt Thắng |

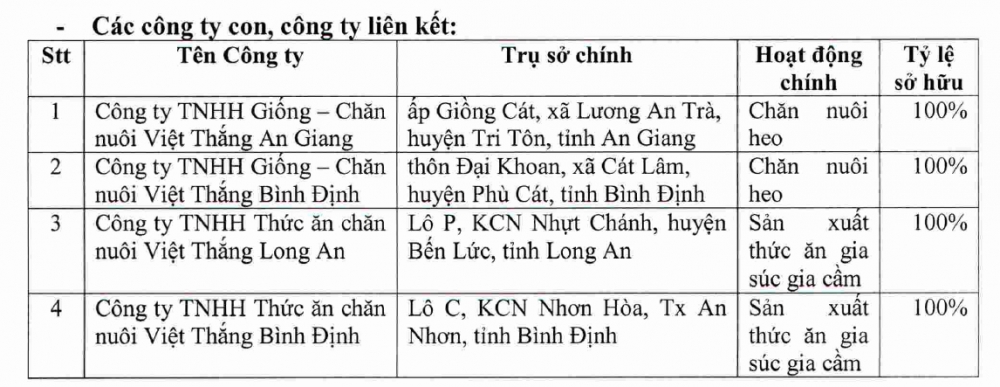

Tính đến 31/12/2017, Công ty nắm giữ 100% vốn điều lệ của 4 công ty con: Công ty TNHH Giống – Chăn nuôi Việt Thắng An Giang (hoạt động từ tháng 7/2016), công ty TNHH Giống – Chăn nuôi Việt Thắng Bình Định (hoạt động từ tháng 5/2017), Công ty TNHH Thức ăn Việt Thắng Long An (đang thực hiện dự án đầu tư), Công ty TNHH Thức ăn Việt Thắng Bình Định (chỉ mới đăng ký đầu tư).

Với 4 công ty con, Việt Thắng đang tính nước dài hơn vào mảng chăn nuôi gia súc, thay vì chỉ tập trung thức ăn thủy sản như trước đó.

|

| 4 công ty con của Việt Thắng |

|

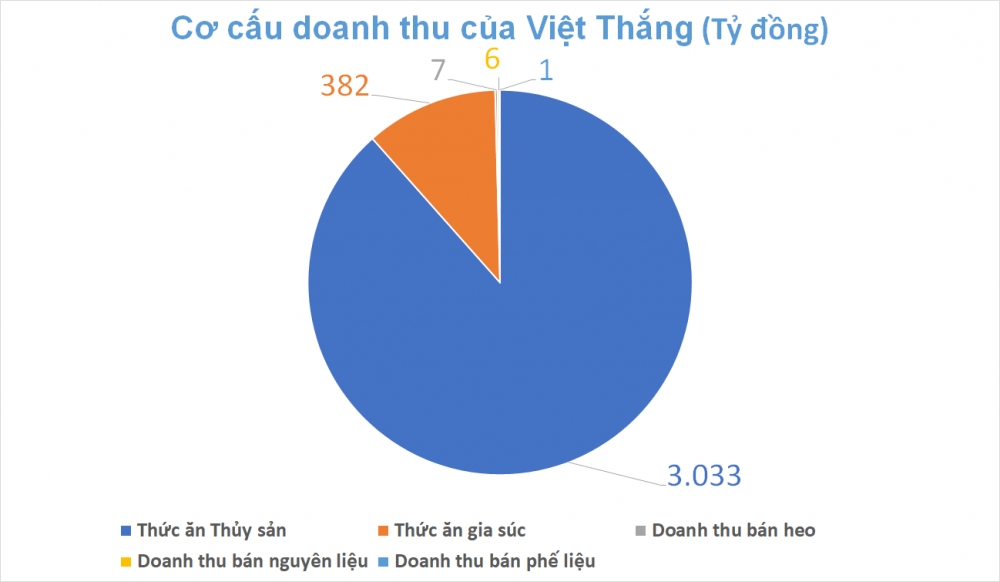

| Cơ cấu doanh thu trong năm 2017 của Việt Thắng |

Lỗ nặng năm 2017 do trích lập phải thu khó đòi

Trong năm 2017, Việt Thắng chỉ đạt doanh thu 3.429 tỷ đồng (bằng một nửa kế hoạch), kết quả kinh doanh lỗ gần 376 tỷ đồng thay vì kế hoạch lãi 300 tỷ đồng.

Ngoài nhu cầu thức ăn cá tra trong năm giảm mạnh, Công ty giải thích, thua lỗ còn đến từ việc trích lập dự phòng giảm giá hàng tồn kho của Công ty TNHH Giống – Chăn nuôi Việt Thắng An Giang 29 tỷ đồng, và chi phí quản lý doanh nghiệp điều chỉnh tăng do phải trích lập dự phòng nợ phải thu khó đòi 314 tỷ đồng.

Chi phí trích lập dự phòng giảm giá hàng tồn kho có thể đến từ việc giảm giá heo trong năm 2017, còn các khoản phải thu khó đòi không được Việt Thắng giải trích một cách rõ trong báo cáo tài chính.

Mặt khác, chi phí tài chính của Việt Thắng tăng gấp rưỡi lên 163 tỷ đồng (chủ yếu là lãi vay), chi phí bán hàng gấp đôi lên 71 tỷ đồng (do chi phí nhân công tăng cao).

Cầm cố nhà máy để vay nợ hơn 2.130 tỷ đồng

Tính đến cuối năm 2017, tổng tài sản của Việt Thắng đạt 3.230 tỷ đồng, giảm gần 70 tỷ đồng so với đầu năm.

Đáng chú ý các khoản phải thu ngắn hạn 1.480 tỷ đồng, chiếm tới 87% tài sản ngắn hạn của công ty. Trong khoản mục này, phải thu từ khách hàng khác gần 1.050 tỷ đồng không được nêu rõ, ngoài ra công ty còn hai khoản phải thu từ cá nhân ông Lâm Thái Hoàng (191 tỷ đồng) và ông Phan Thanh Trí (134 tỷ đồng).

Danh mục tài sản dở dang có 457 tỷ đồng tiền xây dựng nhà xưởng và trên 15 tỷ đồng đã được Việt Thắng sử dụng để xây trại heo.

Tổng nợ phải trả vượt mức 2.450 tỷ đồng, gấp hơn 3 lần vốn chủ. Tổng nợ vay ngắn hạn và dài hạn của Việt Thắng gần 2.130 tỷ đồng.

Bên cạnh đó, Việt Thắng còn dư nợ vay ngắn hạn 1.350 tỷ đồng (lãi suất 6,5-7,5%) tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), thời gian đáo hạn từ 3/1/2018 đến 12/7/2018. Tài sản đảm bảo gồm công trình, hạng mục phụ trợ, máy móc… từ dự án mở rộng nhà máy Việt Thắng tại Lai Vung (trị giá 376 tỷ đồng). Nhà cửa, kiến trúc, quyền sử dụng đất tại KCN Long Hậu, KCN Sa Đéc và huyện Châu Thành – Đồng Tháp nhằm bổ sung vốn lưu động.

Ngoài ra, Công ty còn dư nợ khoản vay 638 tỷ đồng với lãi suất từ 9,4-10,9%, đảm bảo bằng tài sản hình thành trong tương lai ở các dự án như Lai Vung, Việt Thắng An Giang hay Việt Thắng Long An. Mục đích huy động vốn nhằm đầu tư các nhà máy, trang trại heo giống và thức ăn chăn nuôi…

|

| Việt Thắng đang cầm cố chính các dự án của mình để lấy tiền triển khai |

Báo cáo tài chính quý 1/2018 ghi nhận khoản lỗ lũy kế hơn 290 tỷ đồng, trước đó tại báo cáo tài chính năm 2017 sau kiểm toán, Ernst & Young đã đưa ra cảnh báo về khả năng hoạt động liên tục của công ty.

Vingroup toan tính gì với Việt Thắng?

Hồi đầu tháng 3, Việt Thắng thông báo về việc trở thành cổ đông lớn của VinEco (công ty con của Tập đoàn Vingroup) thông qua việc sở hữu 25,1 triệu cổ phiếu, chiếm 24% vốn cổ phần.

Đại hội cổ đông thường niên năm 2018 của Việt Thắng đã chấp thuận việc VinEco mua thêm tối đa 37,63 triệu cổ phiếu Việt Thắng (chiếm 36% vốn cổ phần) để tăng tỷ hữu tại công ty lên tối đa 60%, qua đó nắm quyền chi phối.

Tham gia vào lĩnh vực nông nghiệp từ tháng 3/2015, VinEco đầu tư 2.000 tỷ đồng đảm nhiệm mảng nông nghiệp của Tập đoàn Vingroup.

Tuy nhiên lâu nay, người ta chỉ thấy VinEco triển khai các dự án sản xuất nông nghiệp trên quy mô lớn áp dụng công nghệ cao, cụ thể là những dự án rau củ quả. Các nông trường của VinEco trải dài trên khắp lãnh thổ Việt Nam, bao gồm Tam Đảo, Long Thành, Củ Chi, Quảng Ninh…

Việc mua lại Việt Thắng chính là bước đi lấn sân sang mảng chăn nuôi của VinEco, trước mắt là tại thị trường miền Nam. Phía VinEco vẫn chưa hề có công bố thông nào kể từ sau thương vụ thâu tóm này.

|

| VinEco vốn được biết đến với mảng rau sạch |

Năm 2018, Việt Thắng đặt Kế hoạch doanh thu thuần hơn 6.300 tỷ đồng, tăng 184% so với thực hiện năm 2017, cùng với đó khoản lợi nhuận sau thuế mục tiêu 383 tỷ đồng, chênh lệch tăng gần 760 tỷ đồng so với năm trước đó.

Bạch Mộc

Theo Kinh tế & Tiêu dùng