Các ngân hàng tiếp tục giảm lãi suất tiền gửi trong khi lãi suất cho vay có vẻ không giảm nhiều.

Nếu lãi suất xuống quá sâu, người dân có thể rút tiền ra khỏi ngân hàng

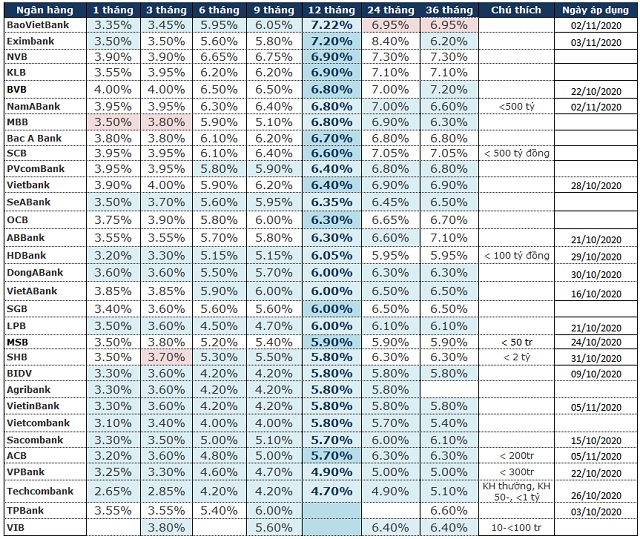

Đầu tháng 11, hầu hết các ngân hàng tiếp tục cắt giảm lãi suất tiền gửi tiết kiệm cá nhân ở hầu hết các kỳ hạn.

Mới đây nhất là ACB đã giảm 0.2-0.4 điểm phần trăm ở hầu hết các kỳ hạn tại kỳ điều chỉnh ngày 05/11. Lãi suất kỳ hạn 1 tháng giảm mạnh từ 3.6%/năm ở kỳ trước xuống còn 3.2%/năm, kỳ hạn 3 tháng còn 3.6%/năm, 6 tháng còn 4.8%/năm. lãi suất kỳ hạn 12 tháng được ngân hàng này giữ nguyên trong khi trên 12 tháng được giảm về mức 6.3%/năm.

Tại ngày 02/11 có nhiều ngân hàng thay đổi biểu lãi suất. BaoVietBank giảm từ 0.25-0.45 điểm phần trăm lãi suất ở các kỳ hạn dưới 1 năm trong khi tăng lãi suất kỳ hạn trên 1 năm. Lãi suất kỳ hạn 1 tháng giảm còn 3.35%/năm, kỳ hạn 3 tháng còn 3.45%/năm, 6 tháng là 5.95%/năm. Trong khi kỳ hạn 12 tháng được giữ nguyên ở mức 7.22%/năm thì kỳ hạn trên 12 tháng tăng nhẹ từ mức 6.85%/năm lên 6.95%/năm.

Áp dụng lãi suất mới từ ngày 29/10/2020, HDBank giảm hầu hết lãi suất tiền gửi tiết kiệm từ 1 năm trở xuống từ 0.3-0.35 điểm phần trăm. Lãi suất kỳ hạn 3 tháng giảm còn 3.3%/năm thì kỳ hạn 6-9 tháng giảm còn 6.15%/năm, kỳ hạn 12 tháng giảm còn 6.05%/năm.

Về phía các ngân hàng "gốc" Nhà nước cũng có một đợt giảm 0.2 điềm phần trăm lãi suất tiền gửi ở hầu hết các kỳ hạn. Agribank, VietinBank và BIDV duy trì biểu lãi suất hầu như giống nhau. Kỳ hạn 1 tháng là 3.3%, kỳ hạn 3 tháng là 3.6%/năm, 6 tháng là 4.2%/năm và từ 12 tháng trở lên là 5.8%/năm.

Chỉ có Vietombank là giảm mạnh hơn cả từ 0.2-0.4 điểm phần trăm. Lãi suất kỳ hạn 1 tháng còn 3.1%/năm, kỳ hạn 3 tháng còn 3.4%/năm, từ 6-9 tháng còn 4%/năm, kỳ hạn từ 12 tháng trở lên là 5.8%/năm.

Như vậy, tính đến ngày 05/10/2020, ở kỳ hạn 12 tháng, BaoVietBank vẫn là ngân hàng dẫn đầu với lãi suất 7.22%/năm. Xếp sau đó là Eximbank với lãi suất 7.2%/năm, NCB và KLB đồng loạt giữ 6.9%/năm.

Còn ở kỳ hạn 6 tháng, NCB vẫn có lãi suất cao nhất với 6.65%/năm, ngay sau đó là BVB và DongABank với 6.5%/năm và 6.3%/năm.

TS. Nguyễn Trí Hiếu - Chuyên gia kinh tế cho biết việc giảm lãi suất vẫn tiếp tục là do các ngân hàng dư thừa thanh khoản, huy động trong 9 tháng đầu năm đạt trên 7% trong khi cho vay ra chỉ có trên 6%, do đó các ngân hàng đang giữ rất nhiều tiền trong khi cho vay ra khó khăn. Trong xu hướng này, ngân hàng sẽ tiếp tục giảm lãi suất từ nay đến cuối năm.

Hiện tại, chưa có sự dịch chuyển dòng tiền lớn, mặc dù có nhiều nhà đầu tư rút tiền ra khỏi ngân hàng để đầu tư vào thị trường khác, nhưng ở tình trạng nhỏ lẻ, chứ chưa tạo thành hiện tượng.

Tuy nhiên, nếu lãi suất tiếp tục giảm quá sâu, tức là các ngân hàng thừa thanh khoản, từ đó người ta rút tiền ra khỏi ngân hàng để đầu tư vào tài sản rủi ro khác, ông Hiếu nói thêm.

Một số nước hiện tại, nhiều ngân hàng đã xuất hiện lãi suất âm và khách hàng gửi tại ngân hàng sẽ phải trả phí. Thế nhưng việc này chỉ ở trong nền kinh tế phát triển mạnh, khi người dân và doanh nghiệp cần dịch vụ của ngân hàng để giữ tiền vì ngân hàng là nơi an toàn ngay cả khi họ không trả lãi suất. Vì ngoài ngân hàng ra không có tổ chức tài chính nào có chức năng thanh toán như ngân hàng. Trong xã hội tân tiến, người dân và các thành phần kinh tế vẫn phải cần có những hệ thống thanh toán như vậy.

Còn ở Việt Nam, chuyện lãi suất âm có lẽ không thể xảy ra. Vì nếu lãi suất âm người gửi tiền sẽ rút tiền ra khỏi ngân hàng, có thể dòng tiền sẽ chảy vào tín dụng đen, vàng, tài sản mang tính rủi ro khác… Nhưng nếu lãi suất xuống quá sâu thì hiện tượng người dân rút tiền ra hoàn toàn có thể xảy ra.

|

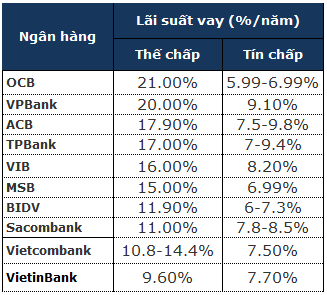

Trong khi đó, lãi suất cho vay tại các ngân hàng đa số đều không có biến động nhiều. Tùy vào hình thức vay thế chấp hay tín chấp, thời hạn vay và chương trình ưu đãi mà mức người đi vay được áp dụng mức lãi suất khác nhau.

Hiện tại, mức lãi suất vay tín chấp tại các ngân hàng dao động từ 16-25%/năm, trong khi vay thế chấp thì mức lãi suất thấp hơn từ 10-12%/năm.

|

Lãi suất vay tại một số ngân hàng tính đến ngày 05/11/2020

|

Mặc dù lãi suất huy động giảm nhưng lãi suất cho vay không giảm tương xứng. Thậm chí, thời điểm gần cuối năm, thường nhu cầu tín dụng sẽ tăng, nên có thể có khả năng lãi suất cho vay sẽ tăng.

TS. Nguyễn Trí Hiếu đưa ra 2 lý do giải thích vì sao lãi suất huy động giảm xuống trong khi lãi suất cho vay không tăng.

Thứ nhất, khi các ngân hàng giảm lãi suất huy động thì chi phí vốn của họ giảm, nhưng chi phí thực tế có thể tăng vì nợ xấu. Vì vấn đề nợ xấu, sẽ có chênh lệch lớn giữa lãi suất huy động và cho vay để đảm bảo có quỹ dự phòng để phòng ngừa nợ xấu tăng cao nhưng ngân hàng vẫn có lãi. Do đó, lãi suất cho vay chưa giảm. Vì vậy, từ nay đến cuối năm, khi nhu cầu vay vốn tăng, có khả năng lãi suất cho vay sẽ tăng.

Thứ hai, tại thời điểm này, số doanh nghiệp thực vay vốn không nhiều, nhiều doanh nghiệp có nhu cầu vay nhưng tình hình tài chính suy giảm, rất khó để cho vay, do đó lãi suất cho vay không giảm. Chính vì thế các ngân hàng cũng không mặn mà để giảm lãi suất cho vay, mà "chọn mặt gửi vàng" để cho vay những món có lãi và rủi ro thấp. Chính vì ngân hàng chọn lọc cho vay, do đó lãi suất vay cũng tăng theo.